我

我- A.该无形资产的入账价值为3 000万元

- B.该无形资产的入账价值为2 800万元

- C.该无形资产应采用工作量法进行摊销

- D.该无形资产20X6年累计摊销额为70万元

- A.自行研发的无形资产,在研究阶段的支出应全部资本化

- B.无形资产研究支出期末应结转至当期损益

- C.其他相关费用应全部资本化

- D.开发阶段支出满足资本化条件的支出,达到预定可使用状态时应确认为无形资产

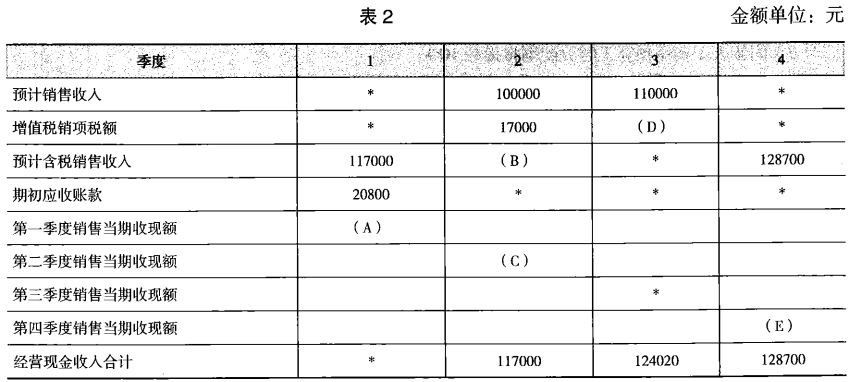

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

要求:(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。- A.该设备20X6年4月的维修费应进行资本化处理

- B.该设备20X6年不计提减值准备

- C.该设备20X6年应计提17. 5万元减值准备

- D.该设备20X6年应计提7. 5万元减值准备

- A.处置前该设备累计折旧额为145. 36万元

- B.处置前该设备累计账面价值为257.14万元

- C.处置后该设备清理净损失为67. 14万元

- D.处置后该设备清理净损失为33. 14万元

- A.20X5年12月1日该设备的入账价值为 400万元

- B.该设备20X5年应计折旧额为8. 54万元

- C.该设备20X6年应计折旧额为102.5.万元

- D.该设备20X6年账面价值为410万元

- A.借:可供出售金融资产——公允价值变动 30万贷:资产减值损失 30万

- B.借:可供出售金融资产公允价值变动 30万贷:其他综合收益 30万

- C.借:其他综合收益 30万贷:可供出售金融资产——公允价值变动 30万

- D.借:资产减值损失 30万贷:可供出售金融资产——公允价值变动 30万

- A.145

- B.150

- C.155

- D.160

- A.借:可供出售金融资产—— 公允价值变动 70万贷:其他综合收益 70万

- B.借:其他综合收益 70万贷:可供出售金融资产- ——公允价值变动 70万

- C.借:资产减值损失 40万其他综合收益 30万贷:可供出售金融资产- ——公允价值变动 70万

- D.借:资产减值损失 40万贷:可供出售金融资产- —公允价值变动 40万