诚信公司为一般纳税人,购入的固定资产所产生的增值税不可抵扣,2017年1月份发生有关固定资产业务如下:(根据最新准则改编)

(1)1月2日,诚信公司购入一台不需要安装的设备,发票上注明设备价款50000元,应交增值税8500元,支付运输费,保险费,包装费等合计2300元。

(2)1月8日,诚信公司购入一台需要安装的设备,增值税专用发票上注明价款70000元,应交增值税11900元,发生运输费,保险费,包装费合计1600元,已通过银行存款支付。另外安装时支付安装成本950元。

(3)1月1日,诚信公司因业务发展需要与星海公司和兴华公司达成了投资协议。按投资协议的规定,星海公司以一座厂房作为投资投入本公司,该厂房经评估确认价值为2600000元,按协议可折换成每股面值为1元,数量为2000000股股票的股权。兴华公司以设备作为投资投入本公司,经评估确认设备的价值为130000元,按协议可折换成每股面值为1元,数量为100000股股票的股权。设备需要安装,安装时诚信公司支付安装成本4200元。(不考虑其他相关税费)

(4)1月16日,诚信公司经协商与兴华公司达成一项收款协议。协议规定,允许兴华公司以一辆三菱面包车和一辆福特轿车偿还其前欠货款。前欠货款金额为620000元。三菱面包车和福特轿车的公允价值分别为200000元和350000元,诚信公司应收帐款已经提取坏帐准备5000元。

(5)1月20日,诚信公司以一辆面包车换入一台数码机床,支付相关税费5600元,收到对方支付的补价款10000元,面包车原始价值260000元,已提折旧90000元,已计提减值准备8000元。

(6)1月25日,诚信公司接收一台全新设备的捐赠,捐赠者提供的有关价值凭证表时设备的价格为100000元,应交增值税17000元。

(7)1月26日,诚信公司对车间使用的固定资产进行日常维修,用银行存款支付修理费用480元。

(8)1月28日,诚信公司对固定资产进行清查,结果是:盘盈一台仪器,市场价格8000元,估计折旧3000元;盘亏一台设备,原始价值5000元,已计提折旧2000元。

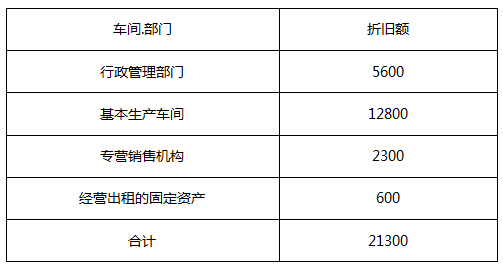

(9)1月31日,诚信公司各车间,部门使用的固定资产应计提的折旧计算结果见下表:

要求:根据以上经济业务编制(1)至(9)项会计分录。

我

我