我

我- 1

-

第 58 题

- 4

-

第 56 题

- A.耗费差异

- B.产量差异

- C.能力差异

- D.效率差异

- A.回收额为40万元

- B.经营净现金流量为80万元

- C.终结点税后净现金流量为120万元

- D.终结点税前净现金流量为150万元

- A.变动性进货费用

- B.购置成本

- C.变动性储存费用

- D.缺货成本

- A.股票回购

- B.进行企业分立

- C.债转股

- D.进行融资租赁

- A.企业举债过度

- B.原材料价格发生变动

- C.企业产品更新换代周期过长

- D.企业生产的产品质量不稳定

- A.市场具有强式效率

- B.不存在任何公司或个人所得税

- C.不存在任何筹资费用

- D.公司的投资决策与股利决策彼此独立

- A.是最高层次的责任中心

- B.具有投资决策权

- C.承担最大的责任

- D.既对成本、收入、利润负责,又对投资效果负责

- A.外部筹资的成本指的是管理和证券承销成本

- B.在外部筹资中债务筹资优于股权筹资

- C.不存在明显的目标资本结构

- D.企业应尽量提高负债比率

- A.使用这种方法没有考虑风险因素

- B.加权平均资金成本最低时,企业价值最大

- C.根据个别资金成本的高低来确定最优资本结构

- D.该方法有把最优方案漏掉的可能

- A.投资收益高

- B.本金安全性高

- C.投资风险小

- D.市场流动性好

- A.现金预算

- B.预计资产负债表

- C.生产预算

- D.销售预算

- A.拥有较多流动资产的企业,更多依赖流动负债来筹集资金

- B.资产适用于抵押贷款的公司举债额较少

- C.信用评级机构降低企业的信用等级会提高企业的资金成本

- D.以研发为主的公司负债往往很少

- A.重要财务指标的比较

- B.不同指标间的比较

- C.会计报表的比较

- D.会计报表项目构成的比较

- A.经营租赁

- B.代销商品

- C.来料加工

- D.母公司投资于子公司

- A.77

- B.76

- C.55

- D.75

- A.购买设备

- B.购买零部件

- C.购买专利权

- D.购买其他公司股票

- A.7.72%

- B.18.56%

- C.8.63%

- D.9.89%

- A.有利于降低资金成本

- B.有利于集中企业控制权

- C.有利于降低财务风险

- D.有利于发挥财务杠杆作用

- A.12%

- B.8%

- C.5%

- D.7%

- A.每股面值

- B.每股市价

- C.股东持股比例

- D.普通股股数

- A.10%

- B.40%

- C.8%

- D.5%

- A.EBIT=M-a

- B.息税前利润=利润总额-利息费用

- C.EBIT=(P-b)x-a

- D.息税前利=净利润+所得税+利息费用

- A.筹资比较困难

- B.限制条款多

- C.期限较短

- D.筹资成本高

- A.18.18%

- B.l0%

- C.12%

- D.16.7%

- A.16

- B.28

- C.26

- D.22

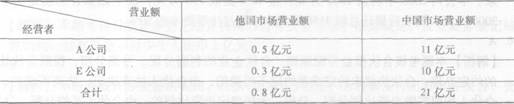

- 39

-

第 9 题某企业拟增加发行普通股,发行价为10元,筹资费率为3%,企业刚刚支付的普通股股利为1元/月殳,预计以后每年股利将以4%的速度增长,企业所得税税率为40%,则企业普通股的资金成本为( )。

- A.14.31%

- B.10.43%

- C.l4.40%

- D.14.72%

- A.所有者权益总额均不变

- B.股东持股比例均不变

- C.所有者权益的内部结构均不变

- D.均会导致股数增加

- A.已上市的可转换债券,市场价格=评估价值

- B.新的经济增长周期启动时或利率下调时,适宜购买可转换债券

- C.可以根据可转换债券的理论价值和实际价格的差异套利

- D.可转换债券投资需要考虑强制转换风险

- A.无法事先预知投资收益水平

- B.投资收益率的稳定性较强

- C.投资收益率比较高

- D.投资风险较大

- A.7.5

- B.5

- C.8

- D.7.625

- A.净现值率指标的值

- B.投资利润率指标的值

- C.回收系数

- D.静态投资回收期指标的值

- A.0.36

- B.0.29

- C.0.4

- D.0.37

- A.39.3

- B.38.8

- C.13.8

- D.23.8

- A.应选择甲方案

- B.应选择乙方案

- C.应选择丙方案

- D.所有方案均不可选