F公司是一家制造类上市公司,公司的部分产品外销欧美,2012年该公司面临市场和成本的巨大压力。公司管理层决定,出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:

资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表7所示:

表7 资产负债表简表(2011年12月31日)

单位:万元

资产金额负债和股东权益金额

资产金额负债和股东权益金额现金5000应付账款7500

应收账款10000短期借款2500

存货15000长期借款9000

流动资产合计30000负债合计19000

固定资产20000股本15000

在建工程0资本公积11000

非流动资产合计20000留存收益5000

股东权益合计31000

资产总计50000负债和股东权益合计50000

资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。

资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:

(1)F公司近五年现金与营业收入之间的关系如表8所示:

表8 2007~2011年现金与营业收入变化情况表

单位:万元

(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。

(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。资料四:2012年,F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。

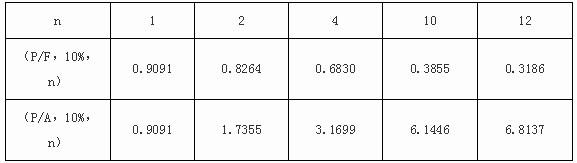

资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,运营期为10年,运营期各年净现金流量均为4000万元。项目终结时可收回净残值750万元。假设基准折现率为10%,相关货币时间价值系数如表9所示:

表9 相关货币时间价值系数表

资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。

资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。要求:

(1)运用高低点法测算F公司现金需要量:①单位变动资金(b);②不变资金(a);③2012年现金需要量。

(2)运用销售百分比法测算F公司的下列指标:①2012年存货资金需要量;②2012年应付账款需要量。

(3)测算F公司2012年固定资产期末账面净值和在建工程期末余额。

(4)测算F公司2012年留存收益增加额。

(5)进行丁产品生产线投资项目可行性分析:①计算包括项目建设期的静态投资回收期;②计算项目净现值;③评价项目投资可行性并说明理由。

(6)计算F公司拟发行债券的资本成本。

我

我