我

我

- 正确

- 错误

- A.对不能合理确定价值的政府补助,应当在财务报告附注中进行披露

- B.政府补助为非货币性资产且公允价值能够可靠取得的,应当按照公允价值计量

- C.企业取得政府无偿划拨的非货币性长期资产时,应当同时确认资产和递延收益

- D.政府补助为货币性资产的,应当按照收到或应收的金额计量

- A.生产成本

- B.委托代销商品

- C.发出商品

- D.材料成本差异

- A.事业单位应当严格区分财政补助结转结余和非财政补助结转结余

- B.财政拨款结转结余不参与事业单位的结余分配。不转入事业基金

- C.年末将“经营结余”科目余额结转入“非财政补助结余分配”科目

- D.年末,按照有关规定将符合财政补助结余性质的项目余额转入财政补助结余

- A.将固定资产的账面余额和相关的累计折旧转入“待处置资产损溢”科目

- B.实际报经批准处置固定资产时,将固定资产对应的非流动资产基金转入“待处置资产损溢”科目

- C.对处置过程中取得的收入、发生的相关税费通过“待处置资产损溢”科目核算

- D.处置净收入由“待处置资产损溢”科目转入事业基金

- A.已过期且无转让价值的存货,应将其账面价值转入当期损益

- B.不符合资本化条件的开发阶段支出计入当期损益

- C.计提各项资产的减值准备

- D.期末对外提供报告前,将待处理财产损溢予以转销

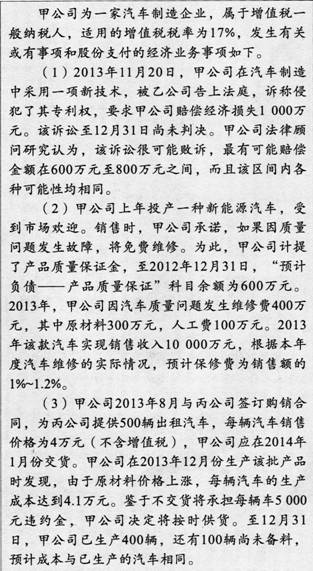

- A.或有事项的结果可能会产生预计负债、或有负债或者或有资产

- B.或有负债和或有资产不符合负债要素或资产的定义和确认条件,企业不应当确认负债和资产,而一般应当按照或有事项准则的规定进行相应的披露

- C.在履行合同义务过程中,如发生的成本预期将超过与合同相关的未来流入的经济利益,待执行合同即变成了亏损合同,该亏损合同产生的义务满足规定条件的,应当确认为预计负债

- D.待执行合同变成亏损合同时,企业拥有合同标的资产的,应当先对标的资产进行减值测试并按规定确认减值损失.如预计亏损超过该减值损失,应将超过部分确认为预计负债

- A.交易性金融资产

- B.长期应收款

- C.预收款项

- D.应付债券

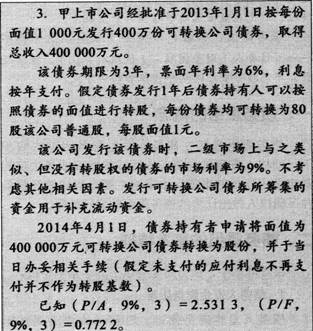

- A.可转换公司债券在进行分拆时,应当对负债成分的未来现金流量进行折现确定负债成分的初始确认金额

- B.可转换公司债券的负债成分,在转换为股份前,按照实际利率和摊余成本确认利息费用,按照面值和票面利率确认债券利息,差额作为利息调整

- C.企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,将负债成分确认为应付债券,将权益成分确认为资本公积

- D.发行可转换公司债券发生的交易费用。应当直接计入当期损益

- A.期末交易性金融资产公允价值低于其账面余额的差额

- B.期末交易性金融资产公允价值高于其账面余额的差额

- C.收到交易性金融资产的利息

- D.出售交易性金融资产

- A.商品售后租回不确认商品销售收入

- B.融资租入固定资产视同自有固定资产

- C.年报披露的信息比中期财务报告详细

- D.上市公司的年度报告应当在每个会计年度结束之日起4个月内披露

- A.甲公司应确认的债务重组损失等于乙公司确认的债务重组利得

- B.甲公司计入“资本公积——股本溢价”的金额为70万元

- C.乙公司计入“长期股权投资”的金额为20万元

- D.乙公司计入“营业外支出”的金额为5万元

- A.非现金资产账面价值小于其公允价值的差额

- B.非现金资产账面价值大于其公允价值的差额

- C.非现金资产公允价值小于重组债务账面价值的差额

- D.非现金资产账面价值小于重组债务账面价值的差额

- A.已出租的土地使用权

- B.投资者投入的专利权

- C.企业内部产生的品牌

- D.企业的客户关系、人力资源

- A.7,5

- B.5,l7

- C.17,20

- D.5,20

- A.与资产处置有关的财务费用

- B.与资产处置有关的相关税费

- C.与资产处置有关的法律费用

- D.与资产处置有关的搬运费

- A.期末。将“事业支出——财政补助支出”科目的本期发生额结转入“财政补助结转”科目

- B.期末,将“事业支出——非财政专项资金支出”科目的本期发生额结转入“非财政补助结转”科目

- C.期末,将“事业支出——其他资金支出”科目的本期发生额结转入“事业基金”科目

- D.期末,将“事业支出——其他资金支出”科目的本期发生额结转入“事业结余”科目

- A.58

- B.342

- C.40

- D.38

- A.被投资方实现净利润

- B.被投资方分派现金股利

- C.投资方追加投资

- D.投资方处置投资

- A.接受投资收到的外币

- B.购入原材料应支付的外币

- C.取得借款收到的外币

- D.销售商品应收取的外币

- A.125

- B.175

- C.50

- D.200

- A.1200

- B.240

- C.1000

- D.960

- A.董事会通过报告年度利润分配预案

- B.发现报告年度财务报告存在重要会计差错

- C.资产负债表目未决诉讼结案,实际判决金额与已确认预计负债不同

- D.新证据表明存货在报告年度资产负债表日的可变现净值与原估计不同

- A.作为管理费用列示

- B.作为未分配利润的调整项目列示

- C.作为外币会计报表折算差额单独列示

- D.作为财务费用列示

- A.计入资本公积

- B.计入期初留存收益

- C.计入营业外收入

- D.计入公允价值变动损益