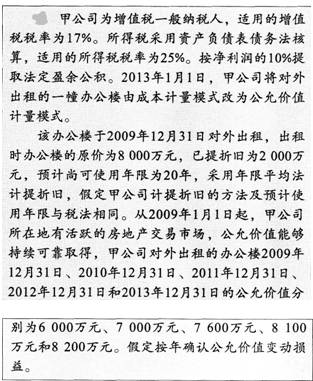

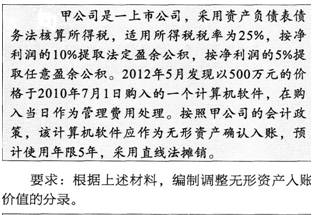

我

我- 1

-

- 2

-

- A.应抵销营业收入936万元

- B.应抵销营业成本650万元

- C.应抵销多计提的累计折旧25万元

- D.该设备包含的未实现内部交易损益为150万元

- A.1月10日外币应收账款的入账金额为246万人民币元

- B.1月份的汇兑损益为6.8万人民币元

- C.1月份的汇兑损益为0.8万人民币元

- D.2月5日收款时计入财务费用的金额为2.4万人民币元

- A.企业应在低估和高估预计负债金额之间寻找平衡点,既不能忽略风险和不确定性对或有事项计量的影响,也要避免反复对风险和不确定性进行调整

- B.企业已经确认的预计负债在实际支出发生时.只有与该预计负债有关的支出才能冲减该预计负债

- C.预计负债的金额必须等于未来应付的金额

- D.企业在确定估计数时,应当综合考虑与或有事项有关的风险和不确定性、货币时间价值、未来事项等因素

- A.事业结余和经营结余是指事业单位除财政补助收支以外的各专项资金收入与各专项资金支出相抵后的余额

- B.事业单位的收入一般应当在收至Ⅱ款项时予以确认,并按照窦际收到的金额进行计量

- C.事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出

- D.事业单位的资产如果没有相关凭据、同类或类似资产的市场价格可以参照。按人民币1元入账

- A.将改造支出1 400万元调减现金流量

- B.将每年480万元的贷款利息支出调减现金流量

- C.将改造后每年增加的现金流量1 800万元调增现金流量

- D.将内部供应所导致的现金流入按照市场价格为基础预计

- A.民间非营利组织对捐赠承诺不予确认

- B.民间非营利组织对劳务捐赠不予确认

- C.民间非营利组织应在会计报表附注中披露与劳务捐赠相关的信息

- D.民间非营利组织只能作为受赠人,而不能成为捐赠人

- A.贴现利息应计入当期财务费用

- B.对于银行拥有追索权的应收票据,企业贴现时,应按票据面值确认短期借款

- C.符合金融资产转移规则有关金融资产终止确认条件的,应结转应收票据

- D.企业实际收到的价款借记“银行存款”,贷记“应收票据”

- A.因自然灾害造成的存货净损失

- B.由于收发计量差错引起的存货盈亏

- C.入库前发生的挑选整理费用

- D.结转商品销售成本时,将相关存货跌价准备调整主营业务成本

- A.购建固定资产过程中发生非正常中断,并且非连续中断时间累计达到3个月,应当暂停借款费用资本化

- B.购建固定资产过程中发生正常中断连续超过三个月,应当停止借款费用资本化

- C.在购建固定资产过程中,某部分固定资产已达到预定可使用状态,且该部分固定资产可供独立使用,则应停止该部分固定资产的借款费用资本化

- D.在购建固定资产过程中,某部分固定资产已达到预定可使用状态,但必须待整体完工后方可使用,则需待整体完工后停止借款费用资本化

- A.5.14%

- B.7.2%

- C.6.86%

- D.6.89%

- A.费用导致的经济利益流出额能够可靠计量

- B.经济利益流出企业的结果会导致资产的减少或者负债的增加

- C.与费用相关的经济利益应当很可能流出企业

- D.费用是导致所有者权益减少的唯一原因

- A.1100

- B.300

- C.100

- D.400

- A.30

- B.18

- C.10

- D.8

- A.200

- B.80

- C.60

- D.15

- A.2900

- B.3000

- C.3100

- D.3200

- A.财政拨款

- B.先征后返的税金

- C.即征即退的税金

- D.政府与企业间的债务豁免

- A.0

- B.100万元

- C.220万元

- D.320万元

- A.480

- B.486

- C.500

- D.576

- A.采用成本模式计量的投资性房地产不需要确认减值损失

- B.采用公允价值模式计量的投资性房地产可转换为成本模式计量

- C.采用公允价值模式计量的投资|生房地产,公允价值的变动金额应计入资本公积

- D.采用成本模式计量的投资性房地产,符合条件时可转换为公允价值模式计量

- A.当月增加的使用寿命有限的无形资产从下月开始摊销

- B.无形资产摊销方法应当反映其经济利益的预期实现方式现方式

- C.价款支付具有融资性质的无形资产以总价款确定初始成本

- D.使用寿命不确定的无形资产应采用年限平均法按l0年摊销

- A.按库存商品不含税的公允价值确认营业收入

- B.按库存商品不含税的公允价值确认主营业务收入

- C.按库存商品公允价值高于账面价值的差额确认营业外收入

- D.按库存商品公允价值低于账面价值的差额确认资产减值损失

- A.55

- B.65

- C.115

- D.125

- A.4200

- B.3300

- C.900

- D.4050

- A.资产负债表日交易性金融资产按公允价值计量且其变动计入当期损益

- B.发出存货的实际成本由先进先出法改为加权平均法核算

- C.无形资产摊销期限由10年改为6年

- D.固定资产净残值率由5%改为4%

- A.作为主营业务收入

- B.作为其他业务收入

- C.作为营业外收入

- D.冲减工程成本