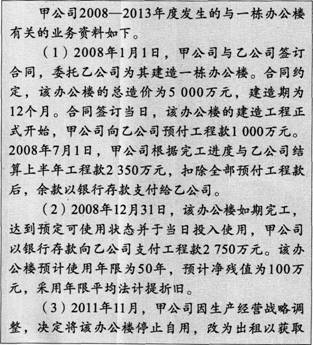

我

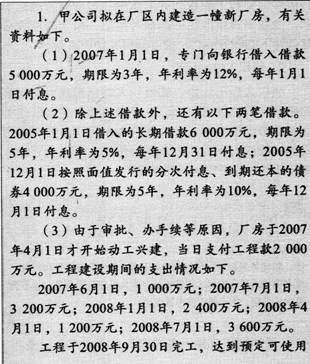

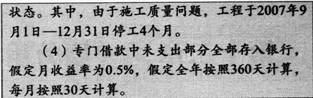

我

- A.发生的建筑工程支出

- B.为建设工程发生的管理费

- C.建设期间发生的工程物资毁损净损失

- D.符合资本化条件的借款费用

- A.减免100万元债务,其余部分立即以现金偿还

- B.减免50万元债务,其余部分延期两年偿还

- C.以公允价值为500万元的固定资产偿还

- D.以现金l00万元和公允价值为400万元的无形资产偿还

- A.以50万元应收账款换取生产用设备

- B.以持有的一项土地使用权换取一栋生产用厂房

- C.以持有至到期的公司债券换取一项长期股权投资

- D.以一批存货换取一台公允价值为100万元的设备并支付50万元补价

- A.调整事项是对报告年度资产负债表日已经存在的情况提供了进一步证据的事项

- B.非调整事项是报告年度资产负债表日及之前其状况不存在的事项

- C.调整事项均应通过“以前年度损益调整”科目进行账务处理

- D.重要的非调整事项只需在报告年度财务报表附注中披露

- A.将该项投资划分为持有至到期投资

- B.甲公司对乙公司不具有控制、共同控制或重大影响,应采用成本法进行后续计量

- C.甲公司取得乙公司发放的现金股利时,应计入当期损益

- D.对该投资应采用公允价值进行后续计量

- A.预计总成本超过总收入的部分,应提取损失准备,并计入当期损益

- B.企业因提前竣工收到的奖励款,应计入合同收入

- C.因订立合同发生的差旅费,能够单独区分和可靠计量且合同可能订立的,发生时即计入合同成本

- D.施工生产过程中租用外单位施工机械支付的租赁费不构成合同成本

- A.企业采用直线法计提固定资产折旧,税法规定采用加速折旧法

- B.因污染环境而支付的罚款

- C.企业发生资本化的开发支出,税法规定按支出的150%摊销

- D.可供出售金融资产公允价值当期发生变动

- A.将采用公允价值模式计量的投资性房地产转为自用时,其在转换目的公允价值与原账面价值的差额,应计入投资收益

- B.投资性房地产的处置损益应作为利得反映在利润表

- C.成本模式计量时,投资性房地产计提的折旧和摊销金额需要记入“管理费用”科目

- D.无论采用公允价值模式,还是采用成本模式对投资性房地产进行后续计量,取得的租金收入,均应计入其他业务收入

- A.计提无形资产减值准备

- B.新技术项目研究过程中发生的人工费用

- C.接受其他单位捐赠的专利权

- D.报废无形资产

- A.收到购买债券时支付的已到付息期但尚未领取的可供出售金融资产利息,应计入当期损益

- B.对于划分为可供出售金融资产的债券,如果初始确认金额大于面值,采用实际利率法计算的摊余成本逐期递减

- C.取得可供出售金融资产时,其以公允价值和相关交易费用之和作为初始确认金额

- D.在初始确认可供出售金融资产时,应当确认实际利率,并在该资产存续期间保持不变

- A.7.5

- B.12.5

- C.4

- D.20

- A.作为2013年资产负债表日后事项的调整事项

- B.作为2013年资产负债表日后事项的非诟整事项

- C.作为2014年资产负债表日后事项的调整事项

- D.作为2014年当期正常的销售退回事项

- A.25000

- B.12500

- C.30000

- D.15000

- A.事业单位的应收及预付款项应当按照实际发生额计量

- B.除国家另有规定外,事业单位不得自行调整资产账面价值

- C.以非货币性资产取得的资产,应当按照取得资产时所付出的非货币性资产的评估价值加上相关税费等计量

- D.取得资产时没有支付对价的,所取得的资产应当按照名义金额入账

- A.公司在一起历时半年的诉讼中败诉,支付赔偿款100万元,上年末公司已确认预计负债80万元

- B.因遭受水灾,致使上年购入的存货发生发生毁损100万元

- C.公司董事会提出2013年度利润分配方案为每1 0股送3股股票股利

- D.公司支付2013年度财务报告审计费40万元

- A.政府补助通常附有一定的使用条件

- B.政府对企业的资本性投入不属于政府补助

- C.无偿性和直接取得资产是政府补助的两个特征

- D.政府补助具有无偿性,因此取得补助的企业可决定其用途

- A.6月30日

- B.7N31日

- C.8月5日

- D.8月31日

- A.701.8、204.58

- B.701.8、298.2

- C.695.42、204.58

- D.695.42、298.2

- A.正在改扩建的固定资产

- B.因季节性原因停用的固定资产

- C.进行日常维修的固定资产

- D.定期大修理的固定资产

- A.交易性金融资产是集中管理的可辨认金融工具组合的一部分,且有客观依据表明企业近期通过短期获利方式管理该组合。

- B.被指定为有效套期工具的衍生工具属于交易性金融资产

- C.期货合同的公允价值变动大于零时,其变动金额应确认为交易性金融资产

- D.如果证券投资基金在投资策略的正式书面文件中清楚载明其持有目的,可将该投资直接指定为以公允价值计量且其变动计入当期损益的金融资产

- A.100

- B.150

- C.250

- D.500