我

我- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- 12

-

购建或者生产符合资本化条件的资产需要试生产或者试运行的。在试生产结果表明资产能够正常生产出合格产品、或者试运行结果表明资产能够正常运转或者营业时,应当认为该资产已经达到预定可使用或者可销售状态。( )

- A.正确

- B.错误

- A.正确

- B.错误

- A.单位为职工代交的住房公积

- B.出售固定资产

- C.兴建职工集体福利设施

- D.支付公费医疗费

- A.买入以外币计价的商品或者劳务

- B.卖出以外币计价的商品或者劳务

- C.借入外币资金

- D.向国外销售以记账本位币计价和结算的商品

- A.资产负债表日,企业应当对递延所得税资产的账面价值进行复核。如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,应当减记递延所得税资产的账面价值,但减记的金额不应当转回

- B.递延所得税资产不能计提减值准备

- C.企业当期所得税和递延所得税不一定作为所得税费用或收益计入当期损益

- D.与直接计入权益的交易或者事项相关的当期所得税和递延所得税,应当计入权益

- A.可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备

- B.资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)

- C.资产减值损失一经确认,在以后会计期间不得转回

- D.确认的资产减值损失,在以后会计期间可以转回

- A.出售无形资产发生的净损失

- B.计提行政管理部门固定资产折旧

- C.办理银行承兑汇票支付的手续费

- D.出售长期股权投资发生的净损失

- A.企业承担的重组义务满足或有事项确认预计负债规定的,应当确认预计负债

- B.重组是指企业制定和控制的,将显著改变企业组织形式、经营范围或经营方式的计划实施行为

- C.企业应当按照与重组有关的直接支出确定预计负债金额

- D.与重组有关的直接支出包括留用职工岗前培训、市场推广、新系统和营销网络投入等支出

- A.固定资产进行日常修理发生的人工费用

- B.固定资产安装过程中领用原材料所负担的增值税

- C.固定资产达到预定可使用状态后发生的专门借款利息

- D.固定资产达到预定可使用状态前发生的工程物资盘亏净损失

- A.对子公司的投资

- B.对联营企业的投资

- C.投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的投资

- D.投资企业对被投资单位不具有共同控制或重大影响,在活跃市场中有报价、公允价值能可靠计量的投资

- A.10

- B.12

- C.8

- D.14

- A.制造费用

- B.进口关税

- C.运输途中的合理损耗

- D.一般纳税人购入材料支付的增值税

- A.400

- B.850

- C.450

- D.500

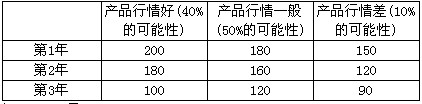

- A.185

- B.164

- C.180

- D.200

- A.6750000

- B.6600000

- C.6780000

- D.6.58e+006

- A.货币资金收支项目

- B.涉及应收账款的事项

- C.涉及所有者权益的事项

- D.涉及损益调整的事项

- A.合并报表决算日的市场汇率

- B.实收资本入账时的即期汇率

- C.本年度平均市场汇率

- D.本年度年初市场汇率

- A.企业根据被投资企业权益增加调整账面价值大于计税基础的部分

- B.税法折旧大于会计折旧形成的差额部分

- C.对固定资产,企业根据期末公允价值大于账面价值的部分进行了调整

- D.对无形资产,企业根据期末可收回金额小于账面价值计提减值准备的部分

- 31

-

会计政策是指( )。

- A.企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法

- B.企业在会计确认中所采用的原则、基础和会计处理方法

- C.企业在会计计量中所采用的原则、基础和会计处理方法

- D.企业在会计报告中所采用的原则、基础和会计处理方法

- A.受托代销商品收取的手续费,在收到委托方交付的商品时确认为收入

- B.商品售价中包含的可区分售后服务费,在提供服务的期间内确认为收入

- C.特许权费中包含的提供初始及后续服务费,在提供服务的期间内确认为收入

- D.为特定客户开发软件收取的价款,在资产负债表日按开发的完成程度确认为收入

- A.3000

- B.3200

- C.3500

- D.4500

- A.待执行合同变成亏损合同的,该亏损合同产生的义务满足或有事项确认预计负债规定的,应当确认为预计负债

- B.待执行合同变成亏损合同的,应当确认为预计负债

- C.企业应当就未来经营亏损确认预计负债

- D.企业在一定条件下应当将未来经营亏损确认预计负债

- A.13000

- B.3000

- C.0

- D.23000

- A.178.300

- B.180.301

- C.209.116

- D.209.677