我

我

- 正确

- 错误

- 正确

- 错误

- A.固定成本

- B.变动成本

- C.可控成本

- D.不可控成本

- 正确

- 错误

- A.流动负债的主要经营优势包括容易获得、具有灵活性和有效地为季节性信贷需要进行融资

- B.短期借款一般比长期借款具有更多的约束性条款

- C.流动负债是为流动资产中的临时性的、季节性的增长进行融资的主要工具

- D.流动负债的一个经营劣势是需要持续地重新谈判或滚动安排负债

- A.8月份期初存货为240件

- B.8月份采购量为1180件

- C.8月份期末存货为220件

- D.第三季度采购量为3300件

- A.项目现值指数大于1

- B.项目内含报酬率小于12%

- C.项目动态回收期大于5年

- D.项目内含报酬率大于12%

- A.现金预算

- B.专门决策预算

- C.业务预算

- D.弹性利润预算

- A.应收账款

- B.存货

- C.预付账款

- D.应收票据

- A.企业生命周期

- B.企业战略

- C.企业文化

- D.企业所处市场环境

- A.预算成本低

- B.预算工作量小

- C.预算可比性强

- D.预算适用范围广

- A.作业成本管理以提高客户价值、增加企业利润为目的

- B.作业成本法下间接费用的分配对象是产品

- C.作业成本法下间接费用责任划分不清

- D.作业成本管理符合战略管理思想的要求

- A.是一种融资促进工具

- B.有助于改善公司的治理机构

- C.有利于降低企业资本成本

- D.有利于推进上市公司的股权激励机制

- A.弹性预算法

- B.固定预算法

- C.零基预算法

- D.增量预算法

- A.降低股利支付率

- B.降低财务杠杆比率

- C.发行公司债券

- D.非公开增发新股

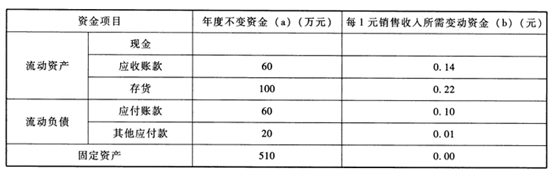

- A.流动资产具有占有时间短、周转快,收益高等特点

- B.企业拥有较多的流动资产,可在一定程度上降低经营风险

- C.流动负债又称短期负债,具有成本低,偿还期短的特点

- D.流动负债以应付金额是否确定为标准,可以分成应付金额确定的流动负债和应付金额不确定的流动负债

- 30

-

甲公司2018年4月5日向乙公司购买了一处位于郊区的厂房,随后出租给丙公司。甲公司以自有资金向乙公司支付总价款的30%,同时甲公司以该厂房作为抵押向丁银行借入余下的70%价款。这种租赁方式是()。

- A.经营租赁

- B.售后回租

- C.杠杆租赁

- D.直接租赁

- 31

-

除息日开始,()。

- A.股利权从属于股票

- B.股利宣告发放

- C.股利权与股票相分离

- D.持有股票者享有领取本次股利的权利

- A.1

- B.2

- C.3

- D.5

- A.越多

- B.越少

- C.不变

- D.不确定

- A.16.76%

- B.16.75%

- C.18.45%

- D.18.55%

- A.集权型

- B.分权型

- C.集权与分权相结合型

- D.以上都对

- A.该股票的市场风险大于整个股票市场组合的系统风险

- B.该股票的市场风险小于整个股票市场组合的系统风险

- C.该股票的市场风险等于整个股票市场组合的系统风险

- D.该股票的市场风险与整个股票市场组合的系统风险无关

- A.32.26%

- B.36.28%

- C.28.26%

- D.30.18%

- A.交易成本

- B.机会成本

- C.持有成本

- D.管理成本

- A.0.40

- B.0.53

- C.0.42

- D.0.55

- A.经营现金

- B.应付账款

- C.存货

- D.公司债券

- A.直接人工成本

- B.直接材料成本

- C.税金及附加

- D.按销售额一定比例支付的销售代理费

- A.市场环境

- B.经营条件

- C.政策法规

- D.生产过剩

- A.期望值

- B.概率

- C.风险报酬率

- D.实际报酬率

- 44

-

下列公式正确的是()。

- A.现金周转期=存货周转期+应收账款周转期-应付账款周转期

- B.现金周转期=存货周转期+应收账款周转期+应付账款周转期

- C.现金周转期=存货周转期-应收账款周转期-应付账款周转期

- D.现金周转期=存货周转期-应收账款周转期+应付账款周转期

- A.发行债券

- B.吸收直接投资

- C.融资租赁

- D.商业信用

- 46

-

某投资项目各年的预计净现金流量分别为: NCF0=-200万元,NCF1=-50万元,NCF2~3=100万元,NCF4-11。=250万元,NCF12=150万元,则该项目的静态投资回收期为( )。

- A.2.0年

- B.2.5年

- C.3.2年

- D.4.0年

- A.1.6

- B.1.5

- C.1.4

- D.1.2

- A.5

- B.6

- C.4

- D.3

- A.编制工作量小

- B.不受现有预算的约束

- C.不受现有费用项目的限制

- D.能够调动各方节约费用的积极性

- A.5803.2

- B.6547.2

- C.5356.8

- D.7092.8

- A.折扣率呈反方向变化

- B.信用期呈反方向变化

- C.折扣期呈反方向变化

- D.折扣率、信用期均呈同方向变化