我

我

- 正确

- 错误

- 正确

- 错误

- A.成本动因分析

- B.作业分析

- C.业绩考核

- D.监督评估

- A.直接材料的价格差异

- B.直接人工的用量差异

- C.变动制造费用的价格差异

- D.变动制造费用的用量差异

- A.现金筹措预算

- B.损益预算

- C.现金收入预算

- D.现金支出预算

- A.有利于分散经营风险

- B.有利于及时作出有效决策

- C.有利于实行内部调拨价格

- D.有利于培养企业的整体意识

- A.利润最大化

- B.企业价值最大化

- C.相关者利益最大化

- D.股东财富最大化

- A.对于创业投资企业从事国家需要重点扶持和鼓励的投资,可以按投资额的一定比例抵扣应纳税所得额

- B.投资者进行投资决策时,需要对投资地点的税收待遇进行考虑,充分利用优惠政策

- C.企业设立的分支机构如果不具有法人资格,则需由总机构汇总计算并缴纳企业所得税

- D.税法规定,对于国家重点扶持的高新技术企业,按15%的税率征收企业所得税

- A.每股收益提高

- B.每股面额下降

- C.资本结构变化

- D.自由现金流减少

- A.考虑了资金的时间价值

- B.考虑了投资的风险价值

- C.有效地规避了企业的短期行为

- D.对于公司的价值评估比较客观准确

- A.可能不加分析地保留或接受原有成本费用项目

- B.可能使原来不合理的费用继续开支而得不到控制

- C.容易使不必要的开支合理化

- D.增加了预算编制的工作量,容易顾此失彼

- A.按时足额发放劳动报酬,提供安全健康的工作环境

- B.主动偿债,不无故拖欠

- C.确保产品质量,保障消费安全

- D.及时支付股利,确保股东的利益

- A.折让定价策略

- B.心理定价策略

- C.组合定价策略

- D.寿命周期定价策略

- A.固定资产投资

- B.折旧与摊销

- C.无形资产投资

- D.营运成本

- A.赋税节余的价值

- B.债务代理成本

- C.股权代理成本

- D.财务困境成本

- A.10

- B.8

- C.4D40%

- A.市场价格

- B.协商价格

- C.以成本为基础的转移定价

- D.双重价格

- A.股利宣告日

- B.除息日

- C.股权登记日

- D.股利支付日

- A.1.28

- B.1.41

- C.1.19

- D.1.56

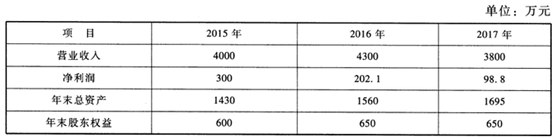

- A.74

- B.110

- C.50

- D.14

- A.经济环境

- B.法律环境

- C.政治环境

- D.金融环境

- A.扩充厂房设备

- B.停止扩招雇员

- C.建立存货

- D.压缩管理费用

- A.3

- B.3.5

- C.4

- D.4.5

- A.收益率的方差

- B.收益率的标准差

- C.收益率的标准差率

- D.收益率的期望值

- A.接受风险

- B.转移风险

- C.减少风险

- D.规避风险

- A.有利于降低资本成本

- B.有利于稳定企业控制权

- C.有利于降低财务风险

- D.有利于发挥财务杠杆作用

- A.提取法定盈余公积金

- B.弥补以前年度亏损

- C.提取任意盈余公积金

- D.向股东(投资者)分配股利(利润)

- A.应付账款

- B.预收货款

- C.办理应收票据贴现

- D.应计未付款

- A.存货总需求量是已知常数

- B.单位货物成本为常数,无批量折扣

- C.订货提前期是常数

- D.允许缺货

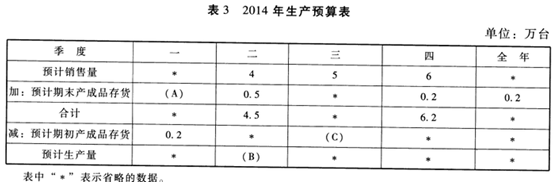

- 44

-

预算最主要的特征是()。

- A.灵活性

- B.协调性

- C.计划性

- D.数量化和可执行性

- A.剩余股利政策

- B.固定或稳定增长的股利政策

- C.固定股利支付率政策

- D.低正常股利加额外股利政策

- A.可避免费用

- B.不可避免费用

- C.可延续费用

- D.不可延续费用

- A.吸收直接投资

- B.发行公司债券

- C.利用商业信用

- D.留存收益转增资本

- A.12%

- B.18%

- C.28%

- D.42%

- A.利润最大化这一财务管理目标没有考虑货币时间价值

- B.企业价值最大化这一财务管理目标容易操作

- C.股东财富最大化目标通常只适用于上市公司

- D.相关者利益最大化目标体现了合作共贏的价值理念

- A.人力资源评价

- B.基础管理评价

- C.风险控制评价

- D.经营决策评价