我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.普通合伙企业的合伙人对合伙企业债务承担无限连带责任

- B.上市公同不得成为普通合伙人

- C.以专业知识和专门技能为客户提供有偿服务的专业服务机构,可以设立为特殊的普通合伙企业

- D.有限合伙企业至少应当有一个普通合伙人,由有限合伙人执行合伙事务

- A.保证预算持续性

- B.有利于结合企业近期目标和长期目标

- C.预算工作量小

- D.能根据当时预算的执行情况随时加以调整

- A.保本销售量为200件

- B.保本作业率为40%

- C.安全边际额为300000元

- D.边际贡献总额为200000元

- A.提筒产品市场占有率

- B.增加广告费用

- C.降低公司资产负债率

- D.降低单位产品材料成本

- A.变现风险

- B.再投资风险

- C.违约风险

- D.破产风险

- A.为保持一定的资产流动性,公司不愿支付过多的现金股利

- B.相比发行普通股而言,保留盈余因无须筹资费用,故从资本成本考虑,公司愿意采取低股利政策

- C.成长型公司多采取高股利政策,而处于收缩期的公司多采用低股利政策

- D.举债能力强的公司有能力及时筹措到所需现金,可能采取高股利政策

- A.系统风险又称市场风险、不可分散风险

- B.系统风险不能用多元化投资来分散,只能靠更高的报酬率来补偿

- C.非系统风险又称特有风险,可通过投资组合分散

- D.证券投资组合可消除系统风险

- A.优先股的股息一般不会根据公司经营情况而变化

- B.优先股的固定股息率各年可以不同

- C.优先股的固定股息率各年必须保持一致

- D.优先股可以采用浮动股息率分配利润

- A.未形成无形资产的计入当期损益,可以据实、但不能享受按照研究开发费用的50%加计扣除

- B.未形成无形资产的计入当期损益,可在据实扣除的基础上享受再按照研究开发费用的50%加计扣除

- C.形成无形资产的,按照无形资产成本的100%摊销

- D.形成无形资产的,按照无形资产成本的150%摊销

- A.在互斥投资方案决策时,如果各方案的原始投资额现值不相等,可以用内含报酬率法作出正确的决策

- B.对于独立投资方案的比较决策,如果各方案原始投资额现值不同,可以通过计算各方案的内含报酬率,反映各独立投资方案的获利水平

- C.内含报酬率反映了投资项目实际可能达到的投资报酬率,易于被高层决策人员所理解

- D.只有当项目投产后的现金净流量表现为普通年金的形式时才可以直接利用年金现值系数计算内含报酬率

- A.筹资风险小

- B.限制条款少

- C.筹资额度大

- D.资本成本低

- A.半变动成本可分解为固定成本和变动成本

- B.延期变动成本在一定业务量范围内为固定成本,超过该业务量可分解为固定成本和变动成本

- C.半固定成本在一定业务量范围内为固定成本,当业务量超过一定限度,成本跳跃到新的水平时,以新的成本作为固定成本

- D.曲线变动成本与业务量的关系是非线性的

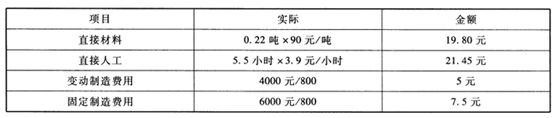

- A.固定制造费用耗费差异=固定制造费用实际成本-实际产量下固定制造费用标准成本

- B.固定制造费用产量差异=(预算产量下标准工时-实际工时)×固定制造费用标准分配率

- C.固定制造费用效率差异=(实际工时﹣预算产量下标准工时)×固定制造费用标准分配率

- D.三差异分析法中的产量差异与二差异分析法中的能量差异相同

- A.4%

- B.7.84%

- C.8%

- D.8.16%

- A.7.531

- B.5.937

- C.6.7591

- D.7.579

- A.交易性需求

- B.预防性需求

- C.投机性需求

- D.长期投资需求

- A.业务预算、财务预算

- B.财务预算、业务预算

- C.业务预算、现金预算

- D.现金预算、财务预算

- A.累计现金净流量的现值为零的年限

- B.现金净流量为零的年限

- C.累计营业现金净流量的现值为零的年限

- D.累计现金净流量为零的年限

- A.增发普通股

- B.融资租赁

- C.增发公司债券

- D.增加银行借款

- A.坏账损失增加

- B.应收账款占用增加

- C.收账费用增加

- D.平均收账期延长

- A.1.55

- B.1.13

- C.1.24

- D.1.36

- A.工作量大

- B.可能导致无效费用开支项目无法得到有效控制

- C.可能使原来不合理的费用继续开支

- D.可能造成预算上的浪费

- A.弹性预算法

- B.零基预算法

- C.滚动预算法

- D.固定预算法

- A.6.09%

- B.6.21%

- C.6.04%

- D.6.18%

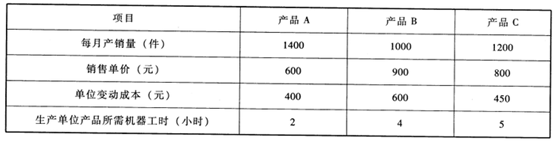

- A.1.5

- B.2

- C.4

- D.3.5

- A.6640

- B.6736

- C.6428

- D.6864

- A.800

- B.2000

- C.1800

- D.3000

- A.降低财务杠杆

- B.现金股利的替代

- C.巩固股东控制地位

- D.传递公司信息

- A.目标利润定价法

- B.保本点定价法

- C.边际分析定价法

- D.变动成本定价法

- A.有利于在整个企业内部优化配置资源

- B.有助于调动各所属单位的主动性、积极性

- C.有利于实行内部调拨价格

- D.有利于内部采取避税措施

- A.市盈率

- B.每股收益

- C.销售净利率

- D.每股净资产

- A.100

- B.290

- C.490

- D.300

- A.30%

- B.50%

- C.40%

- D.15%

- A.普通年金

- B.预付年金

- C.递延年金

- D.永续年金

- A.30

- B.10

- C.60

- D.50