我

我

- 8

-

某企业本月生产甲、乙两种产品,其中甲产品技术工艺过程较为简单,生产批量较大;乙产品工艺过程较为复杂,生产批量较小。其他有关资料见下表:

假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、材料订单、生产协调等六个作业成本中心;各作业成本中心的可追溯成本、成本动因和作业量等有关资料见下表:项目 甲产品 乙产品 产量(件) 8000 4000 单位产品直接材料成本(元) 10 15 直接人工工时(小时) 180000 20000 单位产品直接人工成本(元) 24 28 制造费用总额(元) 490000

要求:作业量 作业中心 可追溯成本(元) 成本动因 甲产品 乙产品 合计 机器调整准备 50000 准备次数 300 200 500 质量检验 72000 检验次数 120 60 180 设备维修 48000 维修工时 1400 1000 2400 生产订单 176000 订单份数 400 40 440 材料订单 96000 订单份数 90 70 160 生产协调 48000 协调次数 160 80 240 合计 490000 (1)采用传统成本计算法计算甲、乙两种产品单位产品应分配的制造费用及单位成本;

(2)采用作业成本计算法计算甲、乙两种产品单位产品应分配的制造费用及单位成本;

(3)针对两种成本计算方法在计算甲、乙两种产品单位产品应分配的制造费用及单位成本的差异进行原因分析。

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.企业管理层具有较高的管理水平

- B.企业与各所属单位的业务联系非常密切

- C.企业拥有各所属单位有表决权的股份比例很低

- D.各所属单位的积极性对企业的财务管理体制非常敏感

- A.波动性流动资产的资金需要

- B.部分永久性流动资产的资金需要

- C.全部资产的资金需要

- D.部分波动性流动资产的资金需要

- A.联合保本量1250件

- B.甲产品保本销售量6060件

- C.乙产品保本销售量3381件

- D.丙产品保本销售量2424件

- A.管理人员薪酬

- B.按直线法计提的固定资产折旧费

- C.职工培训费

- D.研究开发支出

- A.股票回购需要大量资金支付回购的成本,易造成资金紧缺,资产流动性变差,影响公司发展后劲

- B.回购股票可能使公司的发起人股东更注重创业利润的实现,而忽视公司长远的发展,损害公司的根本利益

- C.股票回购容易导致内幕操纵股价

- D.股票回购不利于公司股价上升

- A.股份期权

- B.认股权证

- C.可转换公司债券

- D.不可转换公司债券

- A.企业实际经营业绩较曾公开披露过的本年度盈利预测或经营计划低于10%以上

- B.企业实际经营业绩较曾公开披露过的本年度盈利预测或经营计划高于10%

- C.企业实际经营业绩较曾公开披露过的本年度盈利预测或经营计划高于20%以上

- D.企业实际经营业绩较曾公开披露过的本年度盈利预测或经营计划低于20%

- A.信用期、折扣期不变,折扣百分比提高

- B.折扣期、折扣百分比不变,信用期延长

- C.折扣百分比不变,信用期和折扣期等量延长

- D.折扣百分比、信用期不变,折扣期延长.

- A.高低点法

- B.账户分析法

- C.技术测定法

- D.合同确认法.

- A.物价持续上升

- B.金融市场利率走势下降

- C.企业资产的流动性较弱

- D.企业盈余不稳定

- A.企业预算委员会

- B.企业董事会

- C.企业监事会

- D.企业财务管理部门

- A.机会成本与短缺成本相等

- B.机会成本等于管理成本与短缺成本之和

- C.短缺成本等于机会成本与管理成本之和

- D.机会成本与管理成本相等

- A.17.531

- B.15.937

- C.14.579

- D.12.579

- A.增加

- B.反方向变动

- C.同方向变动

- D.不变

- 31

-

甲公司2015年3月5日向乙公司购买了一处位于郊区的厂房,随后出租给丙公司。甲公司以自有资金向乙公司支付总价款的30%,同时甲公司以该厂房作为抵押向丁银行借入余下的70%价款。这种租赁形式是( )。

- A.经营租赁

- B.售后回租

- C.杠杆租赁

- D.直接租赁

- A.数量较多的存货

- B.占用资金较多的存货

- C.品种较多的存货

- D.库存时间较长的存货

- A.市场价格具有客观真实的特点,能够同时满足分部和公司的整体利益,但是它要求产品或劳务具有不完全竞争的外部市场

- B.协商价格应以正常的市场价格为基础形成

- C.双重价格即由内部责任中心的交易双方采用不同的内部转移价格作为计价基础

- D.以成本为基础的转移定价方法具有简便、客观的特点,但存在信息和激励方面的问题

- A.利润最大化

- B.股东财富最大化

- C.企业价值最大化

- D.相关者利益最大化

- A.大于14%,小于16%

- B.小于14%

- C.等于15%

- D.大于16%

- A.0

- B.6500

- C.12000

- D.18500

- A.20

- B.24

- C.22

- D.18

- A.11.56%

- B.11.70%

- C.11.25%

- D.11.38%

- A.维持高水平的流动资产与销售收入比率

- B.较低的投资收益率

- C.较小的运营风险

- D.维持低水平的流动资产与销售收人比率

- A.融资目的是满足长期投资性资本的供求需要

- B.资金借贷量大

- C.价格变动幅度大

- D.流动性好

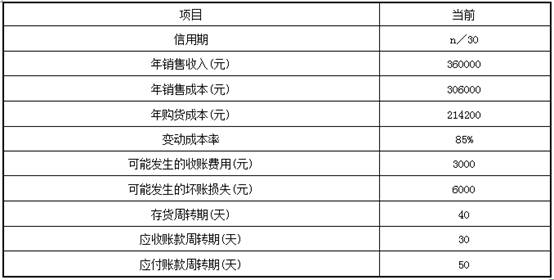

- A.现金周转期=存货周转期+应收账款周转期-应付账款周转期

- B.现金周转期=存货周转期+应收账款周转期+应付账款周转期

- C.现金周转期=存货周转期-应收账款周转期+应付账款周转期

- D.现金周转期=存货周转期-应收账款周转期-应付账款周转期

- A.能量差异

- B.产量差异

- C.效率差异

- D.耗费差异

- A.灵活性

- B.协调性

- C.计划性

- D.数量化和可执行性

- A.临时性负债

- B.长期负债

- C.自发性负债

- D.权益资本

- A.资本保值增值率

- B.已获利息倍数

- C.利润现金保障倍数

- D.资本收益率

- A.营业利润率

- B.资本收益率

- C.净资产收益率

- D.资本保值增值率

- A.高估应收账款周转速度

- B.低估应收账款周转速度

- C.正确反映应收账款周转速度

- D.无法判断对应收账款周转速度的影响

- A.股票期权模式

- B.股票增值权模式

- C.业绩股票激励模式

- D.限制性股票模式

- A.销售利润率

- B.总资产净利率

- C.净资产收益率

- D.资本保值增值率

- A.11130

- B.14630

- C.10070

- D.13560

- A.现值指数

- B.动态回收期

- C.内含报酬率

- D.静态投资回收期