我

我

- 正确

- 错误

- A.各所属单位积极性的损失

- B.各所属单位资源利用效率的下降

- C.各所属单位财务决策效率的下降

- D.各所属单位财务决策目标及财务行为与企业整体财务目标的背离

- A.转换价格越低,表明在既定的转换价格下能转换为普通股股票的数量越少

- B.设置赎回条款最主要的功能是强制债券持有者积极行使转股权

- C.设置赎回条款可以保护发行企业的利益

- D.设置回售条款可能会加大公司的财务风险

- A.客观性

- B.数量化

- C.可监督性

- D.可执行性

- A.甲的风险小,应选择甲方案

- B.乙的风险小,应选择乙方案

- C.甲的风险与乙的风险相同

- D.难以确定,因期望值不同,需进一步计算标准离差率

- A.方差

- B.标准离差

- C.期望值

- D.标准离差率

- A.缺货损失

- B.保险储备的持有成本

- C.订货成本

- D.购置成本

- A.成本管理具体目标包括成本计算的目标和成本控制的目标

- B.成本计算的目标是为所有内外部信息使用者提供成本信息

- C.实施成本领先战略的企业主要是表现为对生产成本的控制

- D.实施差异化战略的企业中主要是表现为对经营费用的控制

- A.市场是均衡的

- B.税收不影响资产的选择和交易

- C.不存在交易费用

- D.市场参与者都是理性的

- A.数量化

- B.表格化

- C.可伸缩性

- D.可执行性

- A.订货成本

- B.储存成本

- C.购置成本

- D.缺货成本

- A.股票期权

- B.解聘

- C.接收

- D.限制性借债

- A.固定成长模式

- B.零增长模式

- C.阶段性成长模式

- D.股利固定增长模型

- A.期限匹配融资战略

- B.激进型融资战略

- C.保守型融资战略

- D.折中融资战略

- A.名义利率是不包含通货膨胀的金融机构名义利率

- B.计息期小于一年时,实际利率大于名义利率

- C.名义利率不变时,实际利率随着每年复利次数的增加而呈线性递减

- D.名义利率不变时,实际利率随着期间利率的递减而呈线性递增

- A.剩余股利政策

- B.固定或稳定增长股利政策

- C.固定股利支付率政策

- D.低正常股利加额外股利政策

- A.复利终值系数

- B.复利现值系数

- C.普通年金终值系数

- D.普通年金现值系数

- A.公司盈余的稳定程度与股利支付水平负相关

- B.偿债能力弱的公司一般不应采用高现金股利政策

- C.基于控制权的考虑,股东会倾向于较高的股利支付水平

- D.债权人不会影响公司的股利分配政策

- A.吸收货币资产

- B.吸收实物资产

- C.吸收专有技术

- D.吸收土地使用权

- A.只存在经营风险

- B.经营风险大于财务风险

- C.经营风险小于财务风险

- D.同时存在经营风险和财务风险

- A.约束成本和酌量成本

- B.固定成本、变动成本和混合成本

- C.相关成本和无关成本

- D.付现成本和非付现成本

- A.完全成本

- B.全部成本

- C.固定成本

- D.变动成本

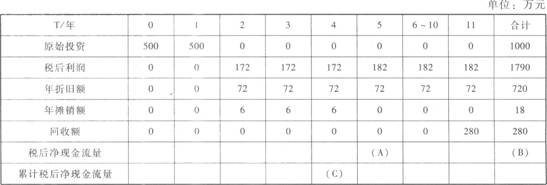

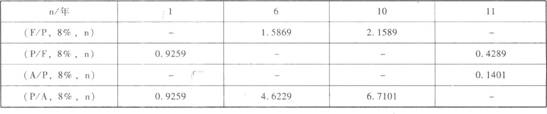

- 38

-

某公司近年来经营业务不断拓展,目前处于成长阶段,预计现有的生产经营能力能够满足未来l0年稳定增长的需要,公司希望其股利与公司盈余紧密配合。基于以上条件,最为适宜该公司的股利政策是( )。(2009年)

- A.剩余股利政策

- B.固定股利政策

- C.固定股利支付率政策

- D.低正常股利加额外股利政策

- A.基础性金融市场和金融衍生品市场

- B.资本市场、外汇市场和黄金市场

- C.发行市场和流通市场

- D.货币市场和资本市场

- A.连续分析法

- B.比较分析法

- C.比率分析法

- D.因素分析法

- A.通常要为产品制定一个较高的价格

- B.其产品价格往往需要低于同类产品价格

- C.跟随行业中的领导企业所制定的价格,与之保持一定的比例关系

- D.参照对市场有决定性影响的竞争对手的产品价格变动情况,随时调整本企业产品价格

- A.市净率

- B.股利支付率

- C.每股市价

- D.每股净资产

- A.不可分散风险

- B.非系统风险

- C.基本风险

- D.系统风险

- A.671560

- B.564100

- C.871600

- D.610500

- A.销售收入总额-变动成本总额

- B.销售收入总额-该利润中心负责人可控固定成本

- C.销售收入总额-变动成本总额-该利润中心负责人可控固定成本

- D.销售收入总额-变动成本总额-该利润中心负责人可控固定成本-该利润中心负责人不可控固定成本

- A.推迟支付应付款

- B.提高信用标准

- C.以汇票代替支票

- D.争取现金收支同步

- A.当预期的息税前利润为200万元时,甲公司应当选择发行长期债券

- B.当预期的息税前利润为300万元时,甲公司应当选择发行普通股

- C.当预期的息税前利润为360万元时,甲公司可以选择发行普通股或发行优先股

- D.当预期的息税前利润为400万元时,甲公司应当选择发行长期债券

- A.资产总额一负债总额

- B.流动资产总额一负债总额

- C.流动资产总额一流动负债总额

- D.速动资产总额一流动负债总额