我

我

- 正确

- 错误

- 正确

- 错误

- A.如果三个项目相互独立,则应该先安排乙项目

- B.如果三个项目相互排斥,则应该选择丙项目

- C.如果三个项目相互独立,则应该先安排甲项目

- D.如果三个项目相互排斥,则应该选择乙项目

- 正确

- 错误

- A.加权平均边际贡献率=∑各产品边际贡献/∑各产品销售收入×100%

- B.加权平均边际贡献率=∑(各产品销售息税前利润率/各产品安全边际率×各产品占总销售比重)

- C.加权平均边际贡献率=(息税前利润+固定成本)/∑各产品销售收入×100%

- D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

- A.直接材料价格差异

- B.直接人工工资率差异

- C.直接人工效率差异

- D.变动制造费用效率差异

- A.吸收直接投资

- B.利用留存收益

- C.融资租赁

- D.利用商业信用

- A.可以近似地认为无风险收益率为6%

- B.如果无风险收益率为6%,则必要收益率为11%

- C.如果无风险收益率为6%,则资金时间价值为l%

- D.如果无风险收益率为6%,则纯粹利率为4%

- A.筹资风险小

- B.筹资速度快

- C.资本成本低

- D.筹资数额大

- 23

-

某零件年需要量7200件,日供应量50件,每次订货变动成本300元,单位变动储存成本0.2元/年。假设一年为360天,企业对该零件的需求是均匀的,不设置保险储备并且按照经济订货量进货,则( )。

- A.经济订货量为6000件

- B.最高库存量为3600件

- C.平均库存量为3000件

- D.与进货批量有关的总成本为720元

- A.采购与销售

- B.商业诚信

- C.企业文化建设

- D.法律事务

- A.销售预算

- B.生产预算

- C.现金预算

- D.管理费用预算

- A.利润最大化

- B.企业规模最大化

- C.企业价值最大化

- D.相关者利益最大化

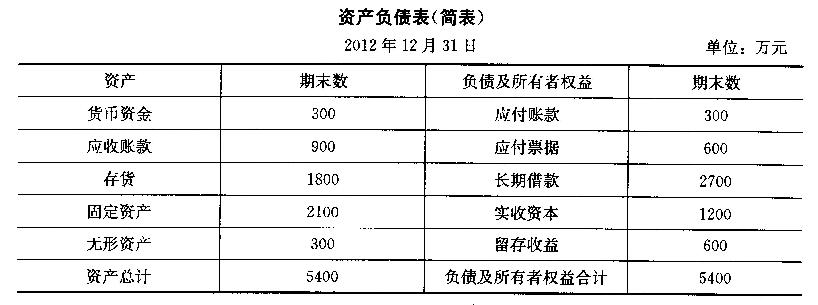

- A.5年净收益营运指数为0.9375

- B.现金营运指数为0.9383

- C.经营净收益为7500万元

- D.经营活动现金流量净额为8600万元

- A.效率比率反映投入与产出的关系

- B.资本利润率属于效率比率

- C.权益乘数属于相关比率

- D.由于资产=负债+所有者权益,因此,资产负债率属于构成比率

- A.4年

- B.3年

- C.2年

- D.5年

- A.最高点业务量

- B.最高的成本

- C.最高点业务量和最高的成本

- D.最高点业务量或最高的成本

- A.当甲产品价格下降5%时,需求将上升10%

- B.当甲产品价格下降5%时,需求将下降10%

- C.当甲产品价格下降5%时,需求将上升2.5%

- D.当甲产品价格下降50A时,需求将下降2.5%

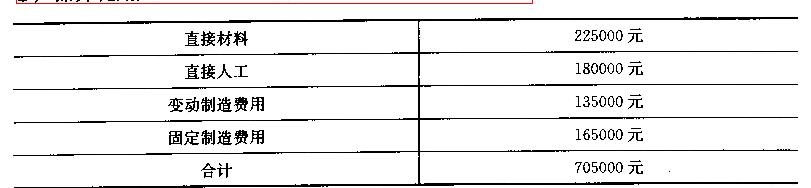

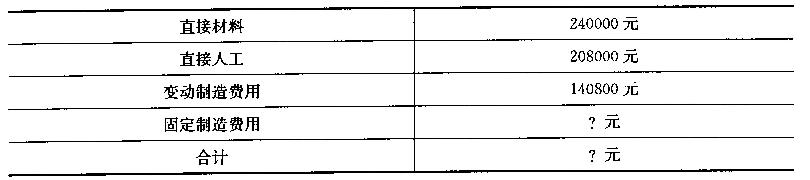

- A.完全成本

- B.固定成本

- C.变动成本

- D.变动成本加固定制造费用

- A.公司盈余的稳定程度与股利支付水平负相关一

- B.偿债能力弱的公司一般不应采用高现金股利政策

- C.基于控制权的考虑,股东会倾向于较高的股利支付水平

- D.债权人不会影响公司的股利分配政策

- A.发行对象为公众投资者

- B.发行条件比短期银行借款苛刻

- C.筹资成本比公司债券低

- D.一次性筹资数额比短期银行借款大

- A.推迟支付应付款

- B.以支票代替汇票

- C.以汇票代替支票

- D.争取现金收支同步

- A.对于在营业期的某一年发生的大修理支出来说,如果本年内一次性作为收益性支出,则直接作为该年付现成本

- B.对于在营业期的某一年发生的大修理支出来说,如果跨年摊销,则本年作为投资性的现金流出量,摊销年份以非付现成本形式处理

- C.对于在营业期的某一年发生的改良支出来说,是一种投资,应作为该年的现金流出量,以后年份通过折旧收回

- D.为该投资垫支的营运资金等于追加的流动资产扩大量

- A.该方案净现值×年金现值系数

- B.该方案净现值×年金现值系数的倒数

- C.该方案每年相等的净现金流量×年金现值系数

- D.该方案每年相等的净现金流量×年金现值系数的倒数

- A.应选择甲方案

- B.应选择乙方案

- C.应选择丙方案

- D.所有方案均不可选

- A.0.192和1.2

- B.0.192和2.1

- C.0.32和1.2

- D.0.32和2.1

- A.回收期

- B.净现值

- C.年金净流量

- D.现值指数

- A.按企业取得资金的权益特性不同,分为股权筹资、债务筹资及混合筹资

- B.按资金来源范围不同,分为内部筹资和外部筹资

- C.按筹集资金的使用期限不同,分为长期筹资和短期筹资

- D.按筹集资金的资本成本不同,分为直接筹资和间接筹资

- A.ll.8%

- B.13%

- C.8.4%

- D.11%

- A.160

- B.320

- C.240

- D.无法计算

- A.157734

- B.115519

- C.105017

- D.100000

- A.记名债券和无记名债券

- B.可转换债券和不可转换债券

- C.信用债券和担保债券

- D.不动产抵押债券、动产抵押债券和证券信托抵押债券

- A.生产预算

- B.销售预算

- C.销售及管理费用预算

- D.专门决策预算

- A.业务预算

- B.现金预算

- C.专门决策预算

- D.预计资产负债表

- A.可避免费用

- B.不可避免费用

- C.可延缓费用

- D.不可延缓费用

- A.在企业经济复苏期,企业应当增加厂房设备

- B.在企业经济繁荣期,企业应减少劳动力

- C.在经济衰退期,企业应减少存货

- D.在经济萧条期,企业应裁减雇员

- A.有利于规避企业短期行为

- B.有利于量化考核和评价

- C.有利于持续提升企业获利能力

- D.有利于均衡风险与报酬的关系

- A.改善经营环境

- B.扩大赊销比重

- C.举借新债

- D.发行新股