我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.采用工作量法计提的折旧

- B.不动产财产保险费

- C.直接材料费

- D.写字楼租金

- A.季节性存货

- B.最佳现金余额

- C.保险储备存货量

- D.销售旺季的应收账款

- A.该产品的保本点销售额不变

- B.该产品的单位边际贡献不变

- C.该产品的安全边际不变

- D.该产品的保本点销售额增加

- A.降低违约风险

- B.降低收账费用

- C.降低销售规模

- D.降低企业市场竞争能力

- A.安全边际是正常销售额超过保本点销售额的部分

- B.安全边际率是安全边际与正常销售额的比

- C.安全边际率和保本点作业率之和为1

- D.安全边际率数值越大,企业发生亏损的可能性越大

- A.企业举债过度

- B.原材料价格发生变动

- C.企业产品更新换代周期过长

- D.企业产品的生产质量不稳定

- A.部门边际贡献

- B.可控边际贡献

- C.投资报酬率

- D.剩余收益

- A.息税前利润

- B.净利润

- C.业务量

- D.利润总额

- A.股利不能税前列支

- B.普通股股东的投资风险大于债券持有人的风险

- C.普通股的发行、上市等方面的费用十分庞大

- D.普通股筹资有固定的股利负担

- A.普通年金现值系数

- B.预付年金现值系数

- C.普通年金终值系数

- D.预付年金终值系数

- A.进行准确的预测

- B.向保险公司投保

- C.租赁经营

- D.业务外包

- A.25.71

- B.46.23

- C.85.71

- D.106.23

- A.市场价格

- B.协商价格

- C.双重价格

- D.成本价格

- A.集权型

- B.分权型

- C.集权与分权相结合型

- D.M型

- A.现金周转期=经营周期+应付账款周转期

- B.现金周转期=存货周转期+应收账款周转期一应付账款周转期

- C.现金周转期=存货周转期一应收账款周转期一应付账款周转期

- D.现金周转期=存货删转期一应收账款周转期+应付账款周转期

- A.生产预算

- B.直接材料预算

- C.销售费用预算

- D.单位产品成本预算

- A.3600

- B.54

- C.360

- D.540

- A.选择投资额较大的方案为最优方案

- B.选择投资额较小的方案为最优方案

- C.选择年金净流量最大的方案为最优方案

- D.选择年金净流餐最小的方案为最优方案

- A.市价

- B.单位标准成本

- C.单位变动成本

- D.单位制造成本

- A.高低点法

- B.公司价值分析法

- C.平均资本成本比较法

- D.每股收益分析法

- A.所有风险

- B.市场风险

- C.系统性风险

- D.非系统性风险

- A.企业治理结构的权限、责任和利益的制度

- B.企业各财务层级财务权限、责任和利益的制度

- C.企业股东会、董事会权限、责任和利益的制度

- D.企业监事会权限、责任和利益的制度

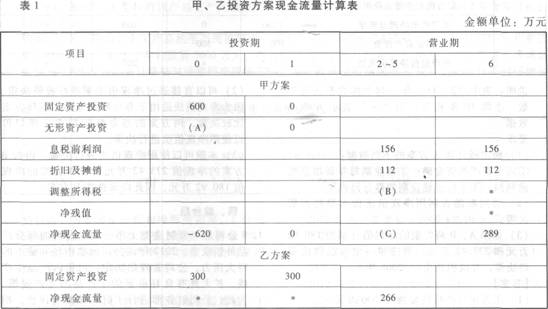

- A.甲方案优于乙方案

- B.甲方案的风险大于乙方案

- C.甲方案的风险小于乙方案

- D.无法评价甲乙方案的风险大小

- A.最高的业务量

- B.最高的成本

- C.最高的业务量和最高的成本

- D.最高的业务量或最高的成本

- 41

-

某企业生产A产品,预计单位产品的制造成本为500元,单位产品的期间费用为l50元,销售利润率不能低于15%,该产品适用的消费税税率为5%,那么,运用销售利润率定价法,该企业的单位产品价格为( )元。

- A.850

- B.812.5

- C.762.5

- D.502.5

- A.250

- B.200

- C.15

- D.12

- A.获得资产速度较慢

- B.资本成本较高

- C.到期还本负担重

- D.筹资的限制条件较多

- A.该作业导致了状态的改变

- B.该作业必须是高效率的

- C.该状态的变化不能由其他作业来完成

- D.该作业使其他作业得以进行

- A.投资国债

- B.投资金融债券

- C.两种皆可

- D.两种皆不可行

- A.此时企业的销售收入与总成本(不含利息)相等

- B.此时的经营杠杆系数趋近于无穷小

- C.此时的销售收入等于变动成本与固定成本之和

- D.此时的边际贡献等于固定成本

- A.上市公司盈利能力的成长性强

- B.投资者所获报酬率的稳定性高

- C.资金市场利率提高

- D.资金市场利率降低

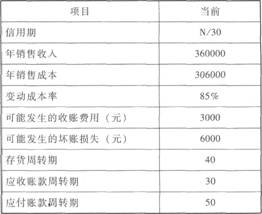

- A.应收账款占用资金的应计利息

- B.客户资信调查费用

- C.坏账损失

- D.收账费用

- A.当公司或个人不能满足还款条款时,可以用作债务担保的资产或其他担保物

- B.影响申请人还款能力和还款意愿的经济环境

- C.公司或个人在其债务到期时可以用于偿债的当前和未来的财务资源

- D.个人申请人或公司申请人管理者的诚实和正直表现

- A.17.531

- B.15.937

- C.14.579

- D.12.579

- A.200

- B.800

- C.600

- D.400