我

我- 1

-

根据甲、乙、丙三个企业的相关资料,分别对三个企业进行计算分析,资料如下:

(1)甲企业2008~2012年现金占用与销售收入之间的关系如下表所示:

现金与销售收入变化情况表单位:万元

年度

销售收入

现金占用

2008

9750

700

2009

9000

750

2010

10750

875

2011

11500

813

2012

10250

1125

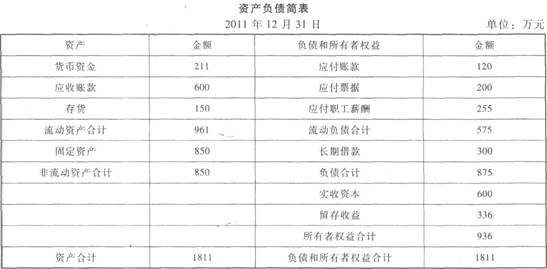

(2)乙企业2012年12月31日资产负债表(简表)如下表所示:

乙企业资产负债表(简表)

2012年12月31日 单位:万元

资产

金额

负债和所有者权益

金额

现金

1125

应付账款

375

应收账款

1125

其他应付款

800

存货

2250

短期借款

1575

固定资产

3000

应付债券

2000

实收资本

2000

留存收益

750

资产合计

7500

负债和所有者权益合计

7500

该企业2013年的相关预测数据为:销售收入10000万元,新增留存收益62.5万元;不变现金总额625万元,每元销售收入占用变动现金0.06元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

占用资金与销售收入变化情况表

项目

年度不变资金(万元)

每元销售收入所需变动资金(元)

应收账款

425

0.18

存货

1250

0.25

固定资产

3000

0

应付账款

125

0.06

其他应付款

250

0.13

(3)丙企业2012年度的普通股和长期债券资金分别为12500万元和5000万元,资本成本分别为15%和9%。本年度拟增加资金1250万元,现有两种方案:

方案1:保持原有资本结构,预计普通股资本成本为16%,债券资金成本仍为9%;

方案2:发行长期债券1250万元,年利率为9.05%,筹资费用率为3%;预计债券发行后企业的股票价格为每股22.5元,每股股利3.38元,股利增长率为3%。适用的企业所得税税率为25%。

要求:

(1)根据甲企业相关资料,运用高低点法测算下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据乙企业的相关资料完成下列任务:

①按步骤建立总资金需求模型;

②测算2013年资金需求总量;

③测算2013年外部筹资量。

(3)根据丙企业的相关资料完成下列任务 (计算债务个别资本成本采用一般模式) :

①计算采用方案1时,丙企业的平均资本成本;

②计算采用方案2时,丙企业的平均资本成本; ③利用平均资本成本比较法判断丙公司应采用哪一方案?

- 正确

- 错误

- 正确

- 错误

- A.预算是企业在预测、决策的基础上,以数量和金额的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划

- B.编制预算的目的是促成企业以有效的方式实现预定目标

- C.数量化和可执行性是预算最主要的特征

- D.预算必须与企业的战略或目标保持一致

- A.财务管理的技术环境是指财务管理得以实现的技术手段和技术条件

- B.财务管理的技术环境决定着财务管理的效率和效果

- C.我国企业的会计信息化没有得到全面的推进,企业财务管理的技术环境没有得到完善

- D.我国企业会计信息化的全面推进,必将促使企业财务管理的技术环境进一步完善和优化

- A.所有者解聘经营者

- B.所有者向企业派遣财务总监

- C.公司被其他公司接收或吞并

- D.所有者给经营者以“股票期权”

- A.存货需求量增加

- B.一次订货成本增加

- C.单位储存变动成本增加

- D.每日消耗量增加

- A.对比分析法

- B.连环替代法

- C.相关分析法

- D.综合分析法

- A.个人独资企业

- B.合伙企业

- C.有限责任公司

- D.股份有限公司

- A.数量化

- B.可执行性

- C.一致性

- D.系统性

- A.公开市场回购

- B.直接回购

- C.要约回购

- D.协议回购

- A.下达目标

- B.编制上报

- C.审查平衡、审议批准

- D.下达执行

- A.采购与销售

- B.商业诚信

- C.企业文化建设

- D.法律事务

- A.大于1

- B.等于1

- C.小于1

- D.等于0

- A.100

- B.150

- C.200

- D.300

- A.财务预测的方法主要有定性预测和定量预测两类

- B.财务预算的方法主要有经验判断法和定量分析方法

- C.财务控制的方法通常有前馈控制、过程控制、反馈控制

- D.确定财务计划指标的方法一般有平衡法、因素法、比例法和定额法等

- A.有利于降低资本成本

- B.有利于集中企业控制权

- C.有利于降低财务风险

- D.有利于发挥财务杠杆作用

- A.股东

- B.债权人

- C.经营者

- D.供应商

- A.能够尽快形成生产能力

- B.资本成本较高

- C.企业控制权集中

- D.有利于产权交易

- A.22500

- B.1875

- C.7500

- D.3750

- A.财务风险加大

- B.收益水平下降

- C.偿债能力下降

- D.资产流动性下降

- A.数量较多的存货

- B.占用资金较多的存货

- C.品种较多的存货

- D.库存时间较长的存货

- A.商誉

- B.劳务

- C.非专利技术

- D.特许经营权