我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.营运资金通常是指流动资产减去流动负债后的差额

- B.流动资产占用资金的数量具有波动性

- C.流动负债期限短,筹资风险低于长期债务

- D.存货周转期是指将原材料转化成产成品所需要的时间

- A.风险回避者一定会选择风险低的资产

- B.一般的投资者和企业管理者都是风险回避者

- C.当预期收益率相同时,风险中立者会偏好于具有低风险的资产

- D.当预期收益率相同时,风险追求者会偏好于具有高风险的资产

- A.速度快

- B.弹性大

- C.成本低

- D.风险小

- A.固定资产投资

- B.流动资金投资

- C.新增经营成本

- D.增加的各项税款

- A.β系数越大,说明该资产的系统风险越大

- B.某项资产的β=某项资产的风险收益率/市场组合的风险收益率

- C.某项资产β=1说明该资产的收益率与市场平均收益率呈相同比例的变化

- D.某股票β=0说明该股票没有风险

- A.投资收益率高

- B.价格波动大

- C.投资风险小

- D.持有人有权参与公司的经营决策

- A.最低必要报酬率

- B.最低要求的收益率

- C.风险收益率

- D.实际收益率

- A.销售增长率

- B.收益留存率

- C.股利支付率

- D.销售净利率

- A.单项资产在资产组合中所占比重

- B.单项资产的β系数

- C.单项资产的方差

- D.两种资产的协方差

- 26

-

下列说法中正确的是( )

- A.风险收益率=风险价值系数×标准离差

- B.必要收益率=无风险收益率+通货膨胀补偿率+风险收益率

- C.无风险收益率=资金时间价值+通货膨胀补偿率

- D.一般把短期政府债券的收益率作为无风险收益率

- A.大

- B.小

- C.相等

- D.无法比较

- A.责任预算是自下而上逐级编制的

- B.责任报告是自下而上逐级编报的,随着责任中心的层次由低到高,其报告的详略程度从简单到复杂

- C.分权组织结构适合按照由下而上,层层汇总的程序编制责任预算

- D.按照自上而下,层层分解的程序编制责任预算,有利于发挥各责任中心的积极性

- A.应用控制是指作用于企业财务活动的具体控制

- B.补偿性控制是为了实现有利结果而进行的控制

- C.补偿性控制是针对某些环节的不足或缺陷采取的控制措施

- D.纠正性控制是指对那些由侦查性控制查出来的问题所进行的调整和纠正

- A.销售预算

- B.生产预算

- C.制造费用预算

- D.财务费用预算

- A.现金流动负债比率=现金/年末流动负债×100%

- B.权益乘数=1+产权比率

- C.或有负债比率=或有负债余额/所有者权益总额×100%

- D.带息负债比率=带息负债/负债总额×100%

- 32

-

下列说法正确的是( )。

- A.在我国,编制直接人工预算时,也需要进行调整,以反映预计的现金支出

- B.应交税金及附加中包括直接计入管理费用的印花税

- C.销售税金及附加中包括应交增值税

- D.<IMG src="//img1.yqda.net/question-name/9e/5cff1a5b139c849a20201e6228a29f.jpg">

- A.金融期货投资可采用的投资策略包括套期保值和套利等

- B.如果被套期的商品与用于套期的商品相同,则属于直接保值的形式

- C.通过套利可以获取无风险的或几乎无风险的利润

- D.如果被套期的商品与用于套期的商品不相同,则属于交叉保值的形式

- A.按认购数量的约定方式不同,分为备兑认股权证和配股权证

- B.发行认股权证能为公司筹集额外的资金,但容易分散企业控制权

- C.每份备兑证按一定比例含有一家公司的若干股股票

- D.股份公司发行认股权证可增加其所发行股票对投资者的吸引力

- A.18.56%.

- B.7.72%.

- C.8.63%.

- D.9.89%.

- A.150

- B.165

- C.135

- D.无法计算

- A.技术投入比率是反映企业的发展能力的指标

- B.资本保值增值率和资本积累率均能反映企业发展能力

- C.资本积累率小于100%,说明企业的资本受到侵蚀

- D.资本保值增值率越高,表明企业资本保全状况越好

- 38

-

下列说法正确的是( )。

- A.以市场价格作为内部转移价格就是直接将市场价格用于内部结算

- B.从企业整体来看,内部转移价格无论怎样变动,企业利润总额不变

- C.以市场价格作为内部转移价格的前提是中间产品有在非竞争性市场买卖的可能性

- D.协商价格的上限是最低市价,下限是单位变动成本

- A.2.38%.

- B.-2.38%.

- C.-3.58%.

- D.3.58%.

- A.“在手之鸟”理论

- B.代理理论

- C.所得税差异理论

- D.信号传递理论

- A.62.6

- B.42.6

- C.36.6

- D.56.6

- A.可能导致保护落后

- B.滋长预算中的“简单化”

- C.工作量大

- D.不利于企业未来发展

- A.70%.

- B.20%.

- C.25%.

- D.50%.

- 44

-

下列说法正确的是( )。

- A.通常在除息日之前进行交易的股票,其价格低于在除息日后进行交易的股票价格

- B.在快速发展阶段,企业往往需要大量的资金,此时适于采用剩余股利政策

- C.法定公积金按照本年实现净利润的10%提取

- D.股票回购可以帮助巩固企业既定的控制权

- A.基金认购价

- B.基金赎回价

- C.基金单位净值

- D.基金总资产的价值

- A.计算期统一法

- B.净现值法

- C.差额投资内部收益率法

- D.年等额净回收额法

- A.0.8

- B.1

- C.8

- D.2

- A.4

- B.4.5

- C.0.5

- D.5.5

- 49

-

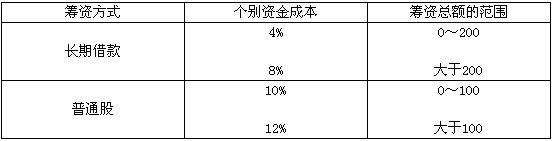

某企业的资金总额中,债务资金占40%,普通股筹集的资金占60%,已知普通股筹集的资金在600万元以下时其资金成本为10%,在600万元以上时其资金成本为12%,则企业的筹资总额分界点是( )万元。

- A.l000

- B.1250

- C.1500

- D.1650

- A.甲项目的风险大于乙项目

- B.甲项目的风险小于乙项目

- C.甲项目的风险等于乙项目

- D.无法判断

- A.规定借款用途

- B.要求提供借款担保

- C.规定借款信用条件

- D.给债权人以股票选择权