我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.资本保值增值率

- B.技术投入比率

- C.资本积累率

- D.不良资产比率

- A.没有固定期限,投资人可随时向基金管理人赎回

- B.在招募说明书中要列明其基金规模

- C.交易价格基本不受市场供求影响

- D.基金资产必须保持流动性,不可全部进行长期投资

- A.预计财务报表属于财务预算

- B.可以从总体上反映企业一定时期经营的全局情况

- C.是控制企业资金、成本和利润总量的重要手段

- D.其作用和历史实际的财务报表相同

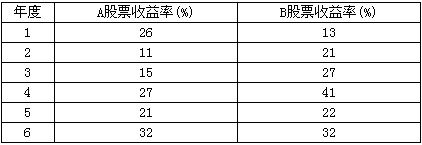

- A.两种股票的每股收益相等

- B.两种股票收益的变化方向相反

- C.两种股票收益变化幅度相同

- D.两种股票组合在一起可分散掉全部风险

- A.投资总额是原始投资和建设期资本化利息之和

- B.固定资产投资是任何类型项目投资中不可缺少的投资

- C.建设投资包括固定资产投资、无形资产投资、其他资产投资和流动资金投资

- D.原始总投资等于企业为使项目完全达到设计生产能力、开展正常生产经营而投入的全部现实投资

- A.信用期、折扣期不变,折扣百分比降低

- B.折扣期、折扣百分比不变,信用期延长

- C.折扣百分比不变,信用期和折扣期等量延长

- D.折扣百分比、信用期不变,折扣期缩短

- 24

-

下列说法正确的有( )。

- A.在期望值相同的情况下,标准离差越大,风险越大

- B.在期望值不同的情况下,标准离差率越大,风险越大

- C.方差和标准离差是绝对数,因此只适用于期望值相同的决策方案的风险比较

- D.标准离差率是一个相对指标,因此借助标准离差率可以进行期望值不同的决策比较

- A.进行企业分立

- B.融资租赁

- C.提前归还借款

- D.股票回购

- A.股份有限公司的股东只负有限责任

- B.股份有限公司可以永续存在,其寿命会比独资企业或合伙企业更有保障

- C.股份有限公司的股份转让要相对困难

- D.股份有限公司更加易于筹资,但股份有限公司的收益被重复纳税

- A.债券

- B.普通股

- C.留存收益

- D.吸收直接投资

- 28

-

华海公司产品销售收入为1000万元,变动成本率为60%,财务杠杆系数为2,所得税税率为25%,普通股共发行50万股,每股净收益0.96元,该公司要求每股净利润增长50%,则销售收入应增长( )。

- A.6%.

- B.8%.

- C.10%.

- D.12%.

- A.用银行存款购买材料

- B.用现金购置办公用品

- C.以存货对外进行长期投资

- D.从银行借得5年期借款

- A.150

- B.190

- C.400

- D.60

- A.财务预算

- B.政府预算

- C.费用预算

- D.企业预算

- A.未来经济利益流入量的现值是决定股票价值的唯一因素

- B.模型对未来期间股利流入量预测数的依赖性很强,而这些数据很难准确预测

- C.股利固定模型、股利固定增长模型的计算结果受D0或D1的影响很大,而这两个数据可能具有人为性、短期性和偶然性,模型放大了这些不可靠因素的影响力

- D.折现率的选择有较大的主观随意性

- A.普通年金终值系数和偿债基金系数互为倒数

- B.复利终值系数和复利现值系数互为倒数

- C.普通年金终值系数和普通年金现值系数互为倒数

- D.普通年金现值系数和资本回收系数互为倒数

- A.单项资产的夕系数可以反映单项资产收益率与市场上全部资产的平均收益率之间的变动关系

- B.某项资产的β系数;该项资产的风险收益率/市场组合的风险收益率

- C.某项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的方差

- D.当β系数为0时,表明该资产没有风险

- A.无风险收益率

- B.平均风险股票的必要收益率

- C.特定股票的β系数

- D.股票的财务风险

- A.15

- B.1.5

- C.1.15

- D.1.25

- A.90

- B.100

- C.240

- D.360

- A.当预期收益率相同时,风险追求者会偏好于具有高风险的资产

- B.对于同样风险的资产,风险回避者会钟情于具有高预期收益的资产

- C.如果风险不同,则风险中立者要权衡风险和收益的关系

- D.当预期收益率相同时,风险回避者偏好于具有低风险的资产

- A.3.6%.

- B.6%.

- C.30%.

- D.12%.

- A.现金余缺+期末现金余额=借款+增发股票债券-归还借款本金利息-购买有价证券

- B.现金余缺-期末现金余额=归还借款本金和利息+购买有价证券-借款-增发股票债券

- C.期初现金余额+本期经营现金收入-本期经营现金支出=现金余缺

- D.期初现金余额-本期经营现金收入+本期经营现金支出=现金余缺

- A.内部审计机制

- B.企业文化

- C.人力资源政策

- D.信息的收集机制及在企业内部和与企业外部有关方面的沟通机制

- A.0.07

- B.0.08

- C.0.09

- D.0.10

- A.短缺成本

- B.转换成本

- C.机会成本

- D.管理成本

- A.新的经济增长周期启动时

- B.利率下调时

- C.行业景气下降时

- D.转股价调整时

- A.25

- B.20

- C.19

- D.30

- A.1.33

- B.3

- C.1.5

- D.4.5

- A.相关推断法

- B.对比类推法

- C.企业集体经验判断法

- D.比率预测法

- A.用根行存款购买机械设备

- B.接受所有者投资转入的固定资产

- C.用应收账款转让筹资

- D.用固定资产抵债(按账面价值作价)

- A.历史平均成本

- B.基本标准成本

- C.正常标准成本

- D.理想标准成本

- A.当NPV>0时,PI>1,IRR>ic

- B.当NPV=0时,P1=1,IRR=ic

- C.当NPV<0时,PI<1,IRR

- D.当NPV>0时,PI<1,IRR

- A.一定时期的进货总量可以准确地予以预测

- B.存货的耗用是均衡的

- C.仓储条件不受限制

- D.可能出现缺货的情况

- A.分期等额偿还本利和的方法

- B.年内多次支付利息法

- C.贴现法

- D.收款法