我

我

- A.正确

- B.错误

- C.B

- D.全面预算是针对企业全部经营活动的预算,责任预算才是以责任中心为主体,以其可控成本、收入、利润和投资等为对象编制的预算。

- A.正确

- B.错误

- C.A

- D.通过增加β系数较小的证券比重,可以降低组合β系数,投资组合的β系数是单个证券β系数的加权平均数,权数为各种证券在投资组合中所占的比重。

- A.正确

- B.错误

- C.B

- D.可转换债券转换成普通股后,公司不再支付债券利息,但是要支付普通股股利,由于债券资金成本比股权资金成本低,所以,可转换债券转换成普通股后,综合资金成本将提高。

- A.正确

- B.错误

- C.B

- D.经营杠杆系数一定,权益乘数越大,负债程度越高,财务杠杆系数越大,总杠杆系数越大。二者成正比。

- A.正确

- B.错误

- C.A

- D.现金到期债务比=经营现金流量净额/本期到期的债务,企业要偿还到期债务,那么,现金到期债务比指标的分子至少应大于分母,即该比率至少应大于1。

- A.正确

- B.错误

- C.A

- D.转换比率是每张可转换债券能够转换的普通股股数。计算公式为:转换比率=债券面值/转换价格=800/50=16。

- A.正确

- B.错误

- C.A

- D.证券市场线:Ki=Rf+β(Km-Rf) 从证券市场线可以看出,投资者要求的收益率不仅仅取决于系统性风险,而且还取决于无风险利率(证券市场线的截距)和市场风险补偿程度(证券市场线的斜率)。由于这些因素始终处于变动中,所以证券市场线也不会一成不变。预期通货膨胀提高时,无风险利率(包括资金时间价值和通货膨胀补偿率)会随之提高,进而导致证券市场线的向上平移。风险厌恶感加强,大家都不愿冒险,风险报酬率即(Km-Rf)就会提高,提高了证券市场线的斜率。

- A.正确

- B.错误

- C.A

- D.在评价原始投资额不同的互斥方案时,若差额内部收益率小于基准折现率,则原始投资额较小的方案为最优方案。

- A.净收益理论认为,负债可以降低企业的资金成本,负债程度越高,企业的价值越大

- B.传统折中理论认为,公司存在最佳资金结构,最佳资金结构是指公司加权平均资金成本最低,公司总价值最大时的资金结构

- C.MM理论认为,在不考虑所得税的前提下,资金结构与公司总价值无关

- D.等级融资理论认为,公司融资偏好内部资本,如果需要外部资本,则偏好债券成本

- A.正确

- B.错误

- C.A

- D.差额成本、未来成本、重置成本、机会成本等都属于相关成本,相关成本是指与特定决策有关,在分析评价时必须考虑的成本。出售决策的相关成本是其机会成本租金 3500元。如果将非相关成本纳入投资方案的总成本,则一个有利的方案可能变得无利,从而可能会造成损失。

- A.正确

- B.错误

- C.B

- D.负债筹集资金所支付利息属于税前利润分配。

- A.生产预算

- B.直接材料预算

- C.直接人工预算

- D.制造费用预算

- A.内部转移的产品有外部市场

- B.供应方有剩余生产能力

- C.产品市价大于单位变动成本

- D.高级管理层能进行干预

- A.140

- B.250

- C.160

- D.240

- A.若A、B证券完全负相关,组合的非系统风险完全抵销

- B.若A、B证券完全正相关,组合的非系统风险不能抵销

- C.若A、B证券完全负相关,组合的非系统风险不增不减

- D.实务中,两证券的组合能降低风险,但不能全部消除风险

- A.资本化利息

- B.归还借款本金

- C.新增经营成本

- D.新增营业税

- A.换股比率

- B.普通股市价

- C.执行价格

- D.剩余有效期间

- A.有固定的财务支出

- B.优先分配企业收益

- C.筹资限制较多

- D.均可能迫使公司破产

- A.片面追求利润最大化,可能导致企业短期行为

- B.不利于不同资本规模的企业或同一企业的不同期间之间的比较

- C.不能直接反映企业创造剩余产品和社会贡献的大小

- D.没有考虑资金时间价值和风险因素

- A.经营风险

- B.市场风险

- C.财务风险

- D.企业特别风险

- A.2000

- B.1000

- C.500

- D.20000

- A.10%.

- B.10.5%.

- C.11%.

- D.11.5%.

- A.系统性风险

- B.可分散风险

- C.公司特定风险

- D.非系统性风险

- A.折旧额

- B.开办费摊销额

- C.利息支出

- D.所得税

- A.5

- B.4.54

- C.4.35

- D.6

- A.账面价值

- B.目标价值

- C.公允价值

- D.市场价值

- A.混合成本

- B.半变动成本

- C.变动成本

- D.固定成本

- A.筹资风险高

- B.限制条件多

- C.资金成本高

- D.筹资额有限

- A.税前利润

- B.每股利润

- C.息税前利润

- D.财务费用

- A.通货膨胀率

- B.资金成本率

- C.风险报酬率

- D.资金的时间价值

- A.即付年金

- B.递延年金

- C.先付年金

- D.永续年金

- A.6000

- B.12000

- C.18000

- D.24000

- A.资本回收系数

- B.偿债基金系数

- C.普通年金现值系数

- D.普通年金终值系数

- A.经济环境

- B.法律环境

- C.政治环境

- D.金融环境

- A.3

- B.2.5

- C.2

- D.1.5

- A.财务预测

- B.财务决策

- C.财务预算

- D.财务控制

- A.财务预测

- B.财务决策

- C.财务预算

- D.财务控制

- A.70

- B.45

- C.35

- D.15

- A.反映了以往的全部价格信息

- B.反映了全部的公开可得信息

- C.反映了包括内幕信息在内的全部相关信息

- D.是可以预测的

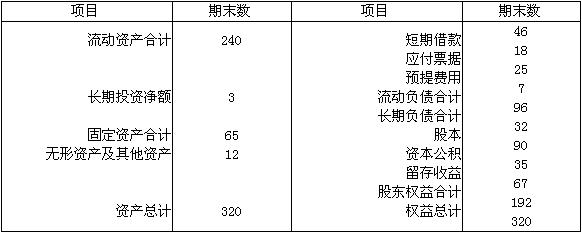

- 46

-

流动比率属于( )。

- A.构成比率

- B.相关比率

- C.效率比率

- D.环比比率

- A.资本保全约束

- B.资本积累约束

- C.偿债能力约束

- D.超额累积利润约束

- A.财务收支

- B.损益计算

- C.价值运动

- D.现金流量

- A.负债率较高的公司

- B.盈利波动较大的公司

- C.盈利稳定或正处于成长期的公司

- D.盈利高且投资机会较多的公司

- A.弹性预算

- B.定期预算

- C.滚动预算

- D.零基预算

- A.30%.

- B.40%.

- C.50%.

- D.60%.