我

我- 4

-

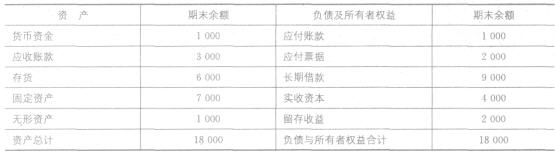

第49题某公司2006年的现金预算简表如下(假定企业没有其他现金收支业务,也没有其他负债):

单位:万元

要求:根据表中资料填写表中用字母表示的部分。项目

第一季度 第二季度 第三季度 第四季度 期初现金余额 150 本期现金收入 5000 5200 E 4500 本期现金支出 A 5350 6000 4000 现金余缺 650 C (650) G 资金筹措与运用 (450) lOO 900 H 取得借款 lOO 900 归还借款 450 I 期末现金余额 B D F 200

- A.采购原材料

- B.销售商品

- C.购买国库券

- D.支付利息

- A.原料价格变动

- B.销售决策失误

- C.生产质量不合格

- D.发生自然灾害

- A.票面价值

- B.账面价值

- C.清算价值

- D.市场价值

- A.财务负担重

- B.稀释普通股收益

- C.分散企业控制权

- D.存在回售风险

- A.投票权

- B.查账权

- C.出让股份权

- D.优先分配剩余财产权

- A.可靠性

- B.一贯性

- C.可理解性

- D.及时性

- A.市场具有强式效率

- B.存在任何公司或个人所得税

- C.不存在任何筹资费用

- D.公司的股利政策不影响投资决策

- A.风险回避

- B.减少风险

- C.转移风险

- D.接受风险

- A.稳定收入考虑

- B.避税考虑

- C.控制权考虑

- D.规避风险考虑

- A.15

- B.9

- C.5.4

- D.14

- A.有利于降低资金成本

- B.有利于集中企业控制权

- C.有利于降低财务风险

- D.有利于发挥财务杠杆作用

- A.250

- B.200

- C.15

- D.12

- A.甲企业的筹资成本比乙企业高

- B.甲企业的筹资能力比乙企业强

- C.甲企业的债务负担比乙企业重

- D.甲企业的筹资风险比乙企业大

- A.甲公司与乙公司之间的关系

- B.甲公司与丙公司之间的关系

- C.甲公司与丁公司之间的关系

- D.甲公司与戊公司之间的关系

- A.3.2

- B.5.5

- C.2.5

- D.4

- A.应交税金-应交增值税(转出未交增值税)

- B.应交税金-未交增值税

- C.应交税金-应交增值税(转出多交增值税)

- D.应交税金-应交增值税(已交税金)

- A.普通年金终值系数×普通年金现值系数=1

- B.普通年金终值系数×偿债基金系数=1

- C.普通年金终值系数×投资回收系数=1

- D.普通年金终值系数×预付年金现值系数=1

- A.总资产收益率×平均每股净资产

- B.股东权益收益率×平均每股净资产

- C.总资产收益率×权益乘数x平均每股净资产

- D.营业净利率×总资产周转率×权益乘数×平均每股净资产

- A.270

- B.300

- C.810

- D.900

- A.现金流动负债比率

- B.流动比率

- C.或有负债比率

- D.速动比率

- A.市场对公司强行接收或吞并

- B.债权人通过合同实施限制性借款

- C.债权人停止借款

- D.债权人收回借款

- A.5.06%

- B.10.5%

- C.10.38%

- D.10%

- A.60%

- B.3%

- C.9%

- D.8%

- A.所得税和增值税

- B.土地增值税和资源税

- C.城市维护建设税和教育费附加

- D.营业税和消费税

- A.已上市的可转换债券,市场价格=评估价值

- B.新的经济增长周期启动时或利率下调时,适宜购买可转换债券

- C.可以根据可转换债券的理论价值和实际价格的差异套利

- D.可转换债券投资需要考虑强制转换风险

- A.本年每股股利

- B.明年每股股利

- C.上年每股股利

- D.预期每股股利

- A.信用条件

- B.预期的坏账损失率

- C.现金折扣

- D.信用期

- A.是指在正常情况下企业经过努力可以达到的成本标准

- B.考虑了生产过程中不可避免的损失、故障和偏差

- C.通常正常标准成本大于理想标准成本,但小于历史平均成本

- D.正常标准成本具有客观性、现实性、激励性和灵活性等特点

- A.100

- B.40

- C.75

- D.25

- A.甲项目的风险大于乙项目

- B.甲项目的风险小于乙项目

- C.甲项目的风险等于乙项目

- D.无法判断

- A.甲公司与乙公司之间的关系

- B.甲公司与丙公司之间的关系

- C.甲公司与丁公司之间的关系

- D.甲公司与戊公司之间的关系

- A.固定制造费用成本差异=固定制造费用耗费差异+固定制造费用能量差异

- B.固定制造费用成本差异=固定制造费用耗费差异+固定制造费用能力差异

- C.固定制造费用能量差异=固定制造费用效率差异+固定制造费用能力差异

- D.固定制造费用能量差异=固定制造费用效率差异+固定制造费用产量差异

- A.借款

- B.发行新股

- C.发行债券

- D.内部筹资

- A.资本保值增值率

- B.技术投入比率

- C.总资产增长率

- D.资本积累率