我

我- 2

-

第 51 题

- 6

-

第 47 题ABC公司2007年度的资产负债表如下:

资产负债表

2007年12月31日 单位:万元

注:利润表反映该公司本年度的营业收入为16400万元,营业成本为9200万元。要求:资产 年初数 年末数 负债及所有者权益 年初数 年末数 流动资产: 货币资金

短期投资

应收账款净额

预付账款

存货

其他流动资产

流动资产合计

长期投资

固定资产净值

无形资产

340 20

2130

300

3030

100

(1) 6300

780

360 20

(2)

300

3250

lOO

6520 7700

780

流动负债: 短期借款

应付账款

预收账款

其他应付款

未交税金

流动负债合计

长期负债

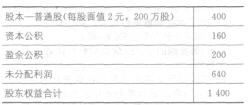

所有者权益:

实收资本

盈余公积

未分配利润

所有者权益

360 720

720

1020

100

2920

1880 7000

(7)

200

(6)

560 740

800

1200

120

(4)

2380 (10)

2000

200

(9)

资产总计 13000 (3) 负债及所有者权益总计 (5) (8) (1)填列上表中()内的数字;

(2)计算2007年度的流动比率、速动比率、资产负债率;

(3)计算2007年度的应收账款周转率、存货周转率。

- A.企业愿意承担风险的程度

- B.企业临时举债能力的强弱

- C.企业派发现金股利的需要

- D.企业对现金流量预测的可靠程度

- A.资金成本较普通股低

- B.保持普通股股东的控制权

- C.增强公司的信誉

- D.资金使用不受制约

- A.建设投资

- B.固定资产投资

- C.经营成本和营业税金及附加

- D.维持运营投资和调整所得税

- A.应当统筹兼顾,维护各利益相关团体的合法权益

- B.必须在有可供分配留存收益的情况下进行

- C.应当正确处理分配与积累的关系

- D.应当体现“谁投资谁受益”、受益大小与投资比例相适应

- A.不受业务量波动的影响

- B.编制预算的工作量较小

- C.可以直接从表中查得各种业务量下的成本预算

- D.便于预算的控制和考核

- A.暂时存放闲置资金

- B.满足未来的财务需求

- C.满足季节性经营对现金的需求

- D.获得对相关企业的控制权

- A.法定公积金

- B.任意公积金

- C.资本公积金

- D.未分配利润

- A.变动成本率

- B.资金成本率

- C.赊销收入净额

- D.应收账款周转天数

- 27

-

第 25 题某企业甲责任中心将A产品转让给乙责任中心时,厂内银行按A产品的单位市场售价向甲支付价款,同时按A产品的单位变动成本从乙责任中心收取价款。据此可以为该项内部交易采用的内部转移价格是( )。

- A.双重市场价格

- B.协商价格

- C.成本转移价格

- D.双重转移价格

- A.200

- B.220

- C.182

- D.180

- A.预防成本是指为保证产品质量达到一定水平而发生的各种费用

- B.检验成本是指为评估和检查产品质量而发生的费用

- C.预防和检验成本属于不可避免成本,损失成本属于可避免成本

- D.在质量成本线上,理想的质量水平区域是至善区

- A.甲公司必定获得30%的报酬率

- B.甲公司必定亏损5%

- C.甲公司必定获得12.5%的报酬率

- D.甲公司要么获得30%的报酬率,要么亏损5%

- A.0.7:0.2:0.1 B.0.1:0.2:0.7

- C.0.5:0.3:0.2 D.0.2:0.3:0.5

- A.120万元

- B.144万元

- C.150万元

- D.134.4万元

- A.1800

- B.1650

- C.1440

- D.1760

- A.个人独资企业没有独立承担民事责任的能力

- B.个人独资企业不能以自己的名义从事民事活动

- C.个人独资企业具有法人资格

- D.个人独资企业对企业债务承担有限责任

- A.有利于公司合理安排资金结构

- B.有利于投资者安排收入与支出

- C.有利于公司稳定股票的市场价格

- D.有利于公司树立良好的形象

- A.国家财政政策

- B.资金的供给与需求

- C.通货膨胀

- D.国家货币政策

- A.18.4%

- B.16%

- C.14.4%

- D.13.6%

- A.责任预算的编制程序是自上而下、层层分解指标

- B.责任中心的业绩评价和考核应通过编制责任报告来完成

- C.在进行利润中心业绩考核时,应以销售收入、边际贡献和税前利润为重点进行分析、评价

- D.业绩考核指的是对各责任中心的价值指标的完成情况进行考评

- A.220000

- B.236000

- C.290000

- D.320000

- A.200元/件

- B.160元/件

- C.160至200元/件

- D.甲中心以200元/件出售,乙中心以160元/件采购

- A.10%

- B.40%

- C.8%

- D.5%

- A.财产股利

- B.负债股利

- C.股票股利

- D.现金

- A.3

- B.4

- C.5

- D.6

- A.价格差异和数量差异

- B.耗费差异和效率差异

- C.能量差异和效率差异

- D.耗费差异和能量差异

- A.具有专家理财优势和资金规模优势

- B.基金的价值由投资基金后可以获得的收益决定

- C.能够在不承担太大风险的情况下获得较高收益

- D.无法获得很高的投资收益

- A.7.14%

- B.6.67%

- C.6.38%

- D.7.28%

- A.流动比率较高时说明企业有足够的现金或存款用来偿债

- B.如果速动比率较低,则企业没有能力偿还到期的债务

- C.与其他指标相比,用现金流动负债比率评价短期偿债能力更加谨慎

- D.现金流动负债比率=现金/流动负债×100%

- A.技术性成本

- B.酌量性成本

- C.全部成本

- D.预算成本

- A.135

- B.105

- C.35

- D.31

- A.公式法

- B.列表法

- C.因素法

- D.百分比法