我

我

- 2

-

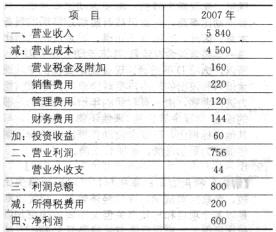

第 50 题某企业2005、2006年的有关资料见下表:

要求:项目 2005年 2006年 销售量(件) 40000 48000 销售单价(元/件) 50 50 单位变动成本 35 35 固定经营成本(元) 200000 200000 利息费用(元) 50000 50000 所得税税率 33% 33% 发行在外的普通股股数(股) 1000000 1000000 (1)计算2005年和2006年的边际贡献、息税前营业利润、净利润和每股收益(保留小数点后4位);

(2)计算2006年和2007年的经营杠杆系数、财务杠杆系数和复合杠杆系数;

(3)利用连环替代法按顺序计算分析经营杠杆系数、财务杠杆系数对复合杠杆系数的影响。

- 正确

- 错误

- A.利用股票收购其他公司

- B.利用股票可激励职员

- C.提高公司知名度

- D.增强经理人员操作的自由度

- 正确

- 错误

- A.与其他企业联营

- B.内部项目投资

- C.购买原材料

- D.购买国库券

- A.发现2001年漏记管理费用100万元

- B.2002年1月1日将某项固定资产的折旧年限由15年改为11年

- C.发现应在2001年确认资本公积的5000万元计入了2001年的投资收益

- D.2002年1月1日起将坏账准备的计提方法由应收账款余额百分比法改为账龄分析法

- E.2002年7月5日因追加投资将2001年取得的长期股权投资由成本法改为权益法核算

- A.目标价值权数反映的是企业未来的情况

- B.市场价值权数反映的是企业目前的实际情况

- C.市场价值权数更适用于企业筹措新的资金

- D.计算边际资金成本时应使用目标价值权数

- A.国家经济政策的变化

- B.税制改革

- C.企业会计准则改革

- D.政治因素

- A.期权是一种能在未来某特定时间以特定价格买入或卖出一定数量的某种特定商品的权利

- B.按所赋予的权利不同,期权主要有看涨期权和看跌期权两种类型

- C.看涨期权又称认售期权

- D.在进行期权投资时,可以买进看跌期权同时买入期权标的物,也可以买进看涨期权同时卖出期权标的物

- A.认股权证一般定向募集发行;可转换债券大多数为公开发行

- B.认股权证行使转换权使公司资产总额发生变化; 而可转换债券行使转换权时公司资产总额不变

- C.认股权证一般是不可赎回的;可转换债券是可赎回的

- D.认股权证属于股票期权;而可转换债券不属于股票期权

- A.考虑了投资的风险价值

- B.反映了资本保值增值的要求

- C.有利于克服管理上的片面性

- D.有利于社会资源的合理配置

- A.客观预测

- B.微观预测

- C.资金预测

- D.成本费用预测

- E.利润预测

- A.14.0%

- B.15.9%

- C.16.5%

- D.22.O%

- A.契约型基金的资金为公司法人的资本

- B.契约型基金的投资者是受益人

- C.契约型基金的投资者没有管理基金资产的权力

- D.基金运营依据是基金公司章程

- A.换股比率越小,认股权证的理论价值越小

- B.普通股的市价越高,认股权证的理论价值越大

- C.执行价格越高,认股权证的理论价值越大

- D.剩余有效期越长,认股权证的理论价值越大

- A.单项资产在投资组合中所占比重

- B.单项资产的β系数

- C.单项资产收益率的方差

- D.两种资产收益率的协方差

- A.凭证证券和有价证券

- B.所有权证券和债权证券

- C.原生证券和衍生证券

- D.固定收益证券和变动收益证券

- A.强调企业整体利益高于各责任中心利益

- B.内部转移价格的制定应公平合理

- C.只要有可能,就应通过各责任中心的自主竞争或讨价还价来确定内部转移价格

- D.应体现“大宗细,零星简”的要求

- A.后付年金终值

- B.即付年金终值

- C.递延年金终值

- D.永续年金终值

- A.35%

- B.30%

- C.28%

- D.25%

- A.财务预算

- B.财务报告

- C.财务决策

- D.业绩评价

- A.A中心取得更多的内部利润

- B.B中心因此而减少了内部利润

- C.企业的利润总额有所增加

- D.企业的利润总额没有变化

- A.以责任预算为依据

- B.考核各责任中心工作成果

- C.促使各责任中心积极纠正行为偏差

- D.分析、评价各责任中心责任预算的实际执行情况,找出差距,查明原因

- A.大于

- B.小于

- C.等于

- D.不一定

- A.合理利用暂时闲置的资金

- B.调节现金余额

- C.获得稳定收益

- D.获得企业的控制权

- A.管理费用100万元

- B.营业外支出100万元

- C.财务费用100万元

- D.营业外收入100万元

- A.平稳型

- B.积极型

- C.保守型

- D.套头型

- A.17%

- B.5%

- C.5.39%

- D.6.2%

- A.大于18%

- B.小于16%

- C.介于16%与18%之间

- D.无法确定

- A.营业利润

- B.利润总额

- C.净利润

- D.未分配利润

- A.2

- B.3

- C.4

- D.无法计算

- A.避免损害少数股东权益

- B.避免资本结构失调

- C.避免股东避税

- D.避免经营者从中牟利

- A.偿还部分借款利息

- B.偿还部分借款本金

- C.抛售短期有价证券

- D.购入短期有价证券

- A.该中心的剩余收益

- B.该中心的边际贡献总额

- C.该中心的可控利润总额

- D.该中心负责人的可控利润总额

- A.2.022

- B.2.128

- C.1.909

- D.2.1

- A.250 000

- B.170 000

- C.266 667

- D.250 000

- A.没有考虑资金的时间价值

- B.没有考虑投资的风险价值

- C.不能反映企业潜在的获利能力

- D.股票价格很难反映企业的价值

- A.17531

- B.17.531

- C.14579

- D.12579