我

我- 3

-

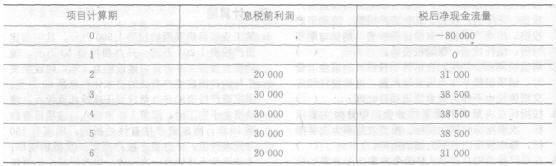

第 50 题A公司拟进行一项完整工业项目投资,现有甲、乙、丙三个可供选择的互斥投资方案。已知相关资料如下:

资料一:已知甲方案的净现金流量为:NCF0=一500万元,NCFl=一100万元,NCF2=一20万元,NCF3~6=150万元,NCF7~12=280万元。假定运营期不发生追加投资,建设期资本化利息为10万元,甲公司所在行业的基准折现率为16%。

资料二:乙、丙两个方案在不同情况下的各种投资结果及出现概率等资料见下表:

金额单位:万元

已知:(P/F,16%,1)=O.8621乙方案 丙方案 出现的概率 净现值 出现的概率 净现值 理想 O.3 100 O.4 200 投资的结果 一般 O.4 60 O.6 100 不理想 O.3 10 0 O 净现值的期望值 (A) 140 净现值的方差 (B) 净现值的标准离差 (C) 净现值的标准离差率 61.30% (D) (P/F,16%,2)=0.7432

(P/F,16%,6)=O.4104,

(P/A,16%,4)=2.7982

(P/A,16%,6)=3.6847,

(P/A,16%,12)=5.1971

要求:(1)指出甲方案的建设期、运营期、项目计算期、原始投资、项目总投资;

(2)计算甲方案的下列指标:

①包括建设期的静态投资回收期;

②净现值(结果保留小数点后一位小数)。

(3)计算表中用字母表示的指标数值(要求列出计算过程);

(4)根据净现值指标评价上述三个方案的财务可行性;

(5)若乙方案的项目计算期为4年,丙方案的项目计算期为6年,用年等额净回收额法判断哪个方案最优?

- 正确

- 错误

- 正确

- 错误

- 13

-

第 39 题协方差是用于测量投资组合中某一具体投资项目相对于另一投资项目风险的统计指标。当协方差为正值时,表示两种资产的收益率呈同方向变动;协方差为负值时,表示两种资产的收益率呈相反方向变化。( )

- 正确

- 错误

- A.投资者只能以现金和实物出资

- B.容易分散企业控制权

- C.有利于尽快形成生产能力

- D.资金成本较低

- A.附带认股权证

- B.备兑认股权证

- C.配股权证

- D.单股认股权证

- A.可以减少从订货到交货的加工等待时间

- B.可以降低库存成本

- C.只有在使用之前才从供应商处进货

- D.会加大经营风险

- A.借:银行存款 100 000 营业外支出 31 000 贷:无形资产 126 000 应交税金 5 000

- B.借:银行存款 100 000 资本公积—其他资本公积 26 000 贷:无形资产 126 000

- C.借:递延税款 59 400 贷:应交税金 59 400

- D.借:递延税款 33 000 贷:资本公积—其他资本公积 33 000

- E.借:资本公积—接受捐赠非现金资产准备 120 600 贷:资本公积—其他资本公积 120 600

- A.基准股票

- B.赎回条款

- C.转换期限

- D.转换价格

- A.全部临时性流动资产的资金需要

- B.部分永久性流动资产和固定资产的需要

- C.全部资产的资金需要

- D.部分临时性流动资产的资金需要

- A.资本溢价

- B.接受非现金资产捐赠准备

- C.股权投资准备

- D.拨款转入

- A.规避风险

- B.减少风险

- C.转移风险

- D.接受风险

- A.可能导致保护落后

- B.滋长预算中的“平均主义”

- C.工作量大

- D.不利于企业的未来发展

- A.一般情况下应按复利方式来计算

- B.可以直接用短期国债利率来表示

- C.是指一定量资金在不同时点上的价值量差额

- D.相当于没有风险和没有通货膨胀条件下的社会平均资金利润率

- A.固定资产投资

- B.折旧与摊销

- C.无形资产投资

- D.新增经营成本

- A.80%

- B.92%

- C.84%

- D.85%

- A.高层次责任中心的不可控成本,对于较低层 次的责任中心来说,一定是不可控的

- B.低层次责任中心的不可控成本,对于较高层 次的责任中心来说,一定是可控的

- C.某一责任中心的不可控成本,对于另一个责 任中心来说则可能是可控的

- D.某些从短期看属于不可控的成本,从较长的 期间看,可能又成为可控成本

- A.如果其他条件不变,当期数为1时,复利终值和单利终值是相同的

- B.单利终值系数×单利现值系数=1

- C.复利终值系数×复利现值系数=1

- D.年金终值系数×年金现值系数=1

- A.标准成本

- B.变动成本加适当的利润

- C.标准变动成本

- D.标准成本加成

- A.契约型基金和公司型基金

- B.开放式基金和封闭式基金

- C.股票基金和债券基金

- D.期权基金和期货基金

- A.金额标准

- B.品种数量标准

- C.重量标准

- D.金额与数量标准

- A.合作企业的资产抵押

- B.合作利润的分配

- C.合作企业的解散

- D.合作企业注册资本的增加

- A.270

- B.280

- C.300

- D.315.3

- A.公允价值

- B.现值

- C.可变现净值

- D.摊余成本

- A.85,000元

- B.115,000元

- C.200,000元

- D.400,000元

- A.机会成本和转换成本

- B.机会成本和短缺成本

- C.管理成本和转换成本

- D.管理成本、短缺成本和转换成本

- A.股票

- B.债券

- C.期权

- D.商业票据

- A.平稳型组合策略

- B.激进型组合策略

- C.保守型组合策略

- D.以上三种都可以

- A.账面价值权数

- B.市场价值权数

- C.目标价值权数

- D.平均价格权数

- A.债务性支出

- B.营业性支出

- C.资本性支出

- D.收益性支出

- A.5000

- B.2 000

- C.4600

- D.1 600

- A.137.5%

- B.132.5%

- C.122.5%

- D.12.5%

- A.单项资产的β系数反映单项资产所含的系统风险对市场组合平均风险的影响程度

- B.某项资产的β=某项资产的风险报酬率/市场组合的风险报酬率

- C.某项资产β=1说明该资产的系统风险与市场组合的风险一致

- D.某项资产β=0.5说明如果整个市场投资组合的风险收益率上升5%,则该项资产的风险收益率上升10%

- A.降低速动比率

- B.增加营运资金

- C.降低流动比率

- D.降低流动比率,也降低速动比率

- A.投资利润率能反映投资中心的综合获利能力

- B.投资利润率可以作为选择投资机会的依据

- C.投资利润率可以使投资中心本身的利益与整 个企业的利益统一起来

- D.投资利润率具有横向可比性

- A.预案公布日

- B.股权登记日

- C.除息日

- D.股利发放日

- A.解聘

- B.接收

- C.激励

- D.提高报酬

- A.0.6

- B.0.74

- C.0.11

- D.0.07

- A.建设期资本化利息

- B.流动资金投资

- C.无形资产投资

- D.开办费投资