第 52 题华山股份有限公司(下称华山公司)为上市公司,增值税税率17%,所得税税率33%,所得税采用递延法核算,2004年发生如下经济业务事项:

(1)1月2日以银行存款500万元和一幢厂房对外进行投资,设立甲公司,占甲公司注册资本的60%(甲公司为非上市公司,注册资本1亿元)。厂房原价为8300万元,已提折旧2000万元,投资各方确认的价值为5500万元,不考虑投资中的相关税费。

(2)1月5日将100件商品销售给乙公司,按销售合同规定,每件售价87500元,售价总额(不含税,下同)为8750000元,库存商品的成本为7000000元。款项尚未收到,已知华山公司的监事在乙企业中拥有15%股份。

(3)1月8日华山公司购买丙公司C股票30000000元(所占股权比例为3%),支付相关税费50000元,同月华山公司将不需用设备一台从丙公司换入了一批原材料和一辆汽车,同时收到补价80000元。已知设备原价为4000000元,已提折旧1656430元,公允价值2900000元,原材料公允价值为1965811.97元,接到的增值税专用发票载明的进项税额为334188.03元,汽车的公允价值为500000元(假设计税价格与公允价值一致);假设不考虑增值税以外的相关税费。

(4)2月10日,华山公司从母公司泰山公司购入生产用的设备一台,买价6300000元,货款未付,用银行存款支付运输费3600万元,支付途中保险费7400元,支付安装费80000元,本月安装完毕投入使用。该固定资产按5年计提折旧,折旧方法采用年数总和法,净残值率为3%;假设按年计提折旧。

(5)3月20日从甲公司中购入库存商品,增值税专用发票上注明的价款为1000000元,增值税额为170000元,货款未支付。已知甲公司库存商品账面价值为800000元;华山公司购入后本年度全部未销。

(6)7月1日将无形资产(商标权)出售给乙公司,取得收入5000000元,无形资产(商标权)的摊余价值为70000元,按转让收入5%计提营业税。

(7)10月1日将拥有的丙公司股票的50%转让给甲公司,取得转让收入20000000元,假设未发生相关税费,转让收入已收存银行。

(8)11月1日向甲公司出售产品800件,按协议规定,每件售价95000元,合同收入为76000000元。存货账面价值为56000000元,货款已经收到。华山公司当年对非关联方的销售量未达到商品总销售量的20%。甲公司购入后,对外销售80%,年末时尚有20%存放于库房中。

(9)12月5日,华山公司通过媒体发布广告,发生广告费600000元,后经与甲公司协商,由甲公司承担了此笔广告费,由甲公司将600000元支付给了广告公司。

(10)12月25日,通过债务重组协议,泰山公司免除了华山公司因购设备所欠债务6300000元;

(11)12月31日,甲公司告知,本年实现净利润5000000元,按15%提取盈余公积,按20%向投资者分配利润。甲公司所有者权益总额为104800000元,其中实收资本100000000元,资本公积800000元(此为接受非现金资产捐赠形成),盈余公积750000元,未分配利润3250000元。

(12)12月31日,将长期投资形成的股权投资差额,按5年期限摊销。

(13)12月31日,在将存货按单项计提跌价准备时发现,3月20日从甲公司购入的库存商品1000000元,其可变现净值为750000元。

要求:

(1)指出华山公司与上述哪些企业存在关联方关系,并指出关系的性质。

(2)对华山公司2004年的上述经济业务做出账务处理。

(3)指出华山公司合并报表的编制范围。

我

我 ,

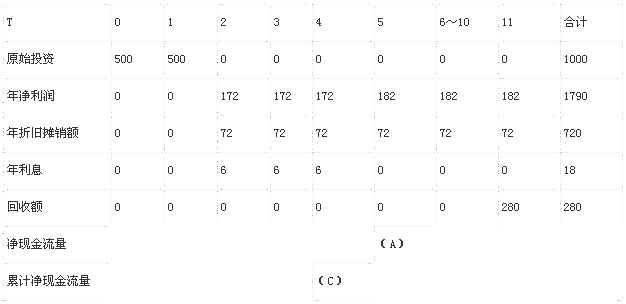

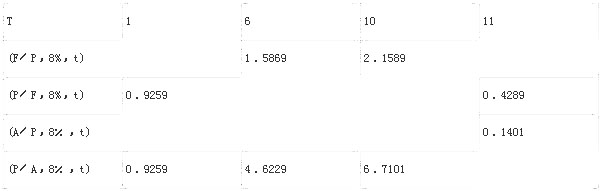

, 。 乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元流动资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和流动资金分别为80万元和200万元。

。 乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元流动资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和流动资金分别为80万元和200万元。