我

我- 2

-

戊公司是一家啤酒生产企业,相关资料如下:

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额

如表1所示:

表12016年各季度应收账款余额表单位:万元

时间

年初

第一季度末

第二季度末

第三季度末

年末

金额

1380

2480

4200

6000

1260

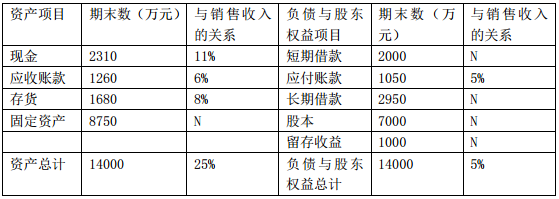

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

2016年资产负债表有关项目期末余额及其与销售收入的关系

注:表中“N”表示该项目不能随销售额的变动而变动

资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

- 3

-

甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺“为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1-3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表)单位:万元

资产

年初余额

月末余额

负债与股东权益

年初余额

月末余额

现金

50

(A)

短期借款

612

(C)

应收账款

530

(B)

应付账款

360

(D)

存货

545

*

长期负债

450

*

固定资产净额

1836

*

股东权益

1539

(E)

资产总计

2961

*

负债与股东权益总计

2961

*

注:表内的“*”为省略的数值。

要求:确定表格中字母所代表的数值(不需要列示计算过程。)

- 5

-

乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:

资料一:新设备的设资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1-6年每年为企业增加营业现金净流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示:

相关货币时间价值系数表

期数(n)

4

6

10

(P/F,10%,n)

0.683

0.5645

0.3855

(P/A,10%,n)

3.1699

4.3553

6.1446

要求:

(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.出租人既是债权人又是债务人

- B.涉及出租人、承租人和资金出借人三方当事人

- C.租赁的设备通常是出租方已有的设备

- D.出租人只投入设备购买款的部分资金

- A.总资产周转率

- B.权益乘数

- C.产权比率

- D.资产负债率

- A.息税前利润

- B.普通股股利

- C.优先股股息

- D.借款利息

- A.固定成本总额

- B.销售结构

- C.单价

- D.单位变动成本

- A.旧设备年营运成本

- B.旧设备残值变价收入

- C.旧设备的初始购置成本

- D.旧设备目前的变现价值

- A.销售费用预算

- B.直接人工预算

- C.直接材料预算

- D.产品成本预算

- A.市场利率

- B.期望最低投资报酬率

- C.企业平均资本成本率

- D.投资项目的内含报酬率

- A.两种证券的收益率完全正相关时可以消除风险

- B.投资组合收益率为组合中各单项资产收益率的加权平均数

- C.投资组合风险是各单项资产风险的加权平均数

- D.投资组合能够分散掉的是非系统风险

- A.库存商品保险费

- B.存货资金应计利息

- C.存货毁损和变质损失

- D.仓库折旧费

- A.技术性变动成本

- B.酌量性变动成本

- C.酌量性固定成本

- D.约束性固定成本

- A.所得税差异理论

- B.信号传递理论

- C.代理理论

- D.“手中鸟”理论

- A.资本成本低

- B.筹资规模大

- C.财务风险较低

- D.筹资弹性较大

- A.预付年金现值系数

- B.普通年金现值系数

- C.偿债基金系数

- D.资本回收系数

- A.发行固定利率债券

- B.以固定租金融资租入设备

- C.签订固定价格长期购货合同

- D.签订固定价格长期销货合同

- A.[350-15×(P/A,8%,8)]/(P/F,8%,8)

- B.[350-15×(P/F,10%,8)]/(P/A,10%,8)

- C.[350-15×(P/F,8%,8)]/(P/A,8%,8)

- D.[350-15×(P/A,10%,8)]/(P/F,10%,8)

- A.企业价值最大化目标弥补了股东财富最大化目标过于强调股东利益的不足

- B.相关者利益最大化目标认为应当将除股东之外的其他利益相关者至于首要地位

- C.利润最大化目标要求企业提高资源配置效率

- D.股东财富最大化目标比较适用于上市公司

- A.较低的保险储备可降低存货缺货成本

- B.保险储备的多少取决于经济订货量的大小

- C.最佳保险储备能使缺货损失和保险储备的储存成本之和达到最低

- D.较高的保险储备可降低存货储存成本

- A.不受现有费用项目的限制

- B.有利于促使预算单位合理利用资金

- C.不受现有预算的约束

- D.编制预算的工作量小

- A.固定资产加速折旧法

- B.费用在母子公司之间合理分劈法

- C.转让定价筹划法

- D.研究开发费用加计扣除法

- A.480

- B.560

- C.960

- D.680

- A.安全边际率

- B.边际贡献率

- C.净资产收益率

- D.变动成本率

- A.单位完全成本加上单位毛利

- B.单位变动成本加上单位边际贡献

- C.单位完全成本

- D.单位变动成本

- A.资本成本较低

- B.资金使用的限制条件少

- C.能提高公司的社会声誉

- D.单次筹资数额较大

- A.流动性风险

- B.系统风险

- C.违约风险

- D.购买力风险

- A.1900

- B.3200

- C.5100

- D.1300

- A.有利于筹集足额的资本

- B.有利于引入战略投资者

- C.有利于降低财务风险

- D.有利于提升公司知名度

- A.41.25

- B.67.98

- C.66.00

- D.110.00

- A.优先股筹资有利于调整股权资本的内部结构

- B.优先股筹资兼有债务筹资和股权筹资的某些性质

- C.优先股筹资不利于保障普通股的控制权

- D.优先股筹资会给公司带来一定的财务压力

- A.1600

- B.4000

- C.600

- D.1075

- A.优先剩余财产分配权

- B.优先股利分配权

- C.优先股份转让权

- D.优先认股权

- A.大于14%

- B.小于14%

- C.小于13%

- D.小于15%

- A.剩余股利政策

- B.固定或稳定增长的股利政策

- C.固定股利支付率政策

- D.低正常股利加额外股利政策

- A.250000

- B.175000

- C.75000

- D.100000

- A.银行借款

- B.发行债券

- C.发行股票

- D.合资经营

- A.速动比率

- B.成本利润率

- C.资产负债率

- D.资本积累率