我

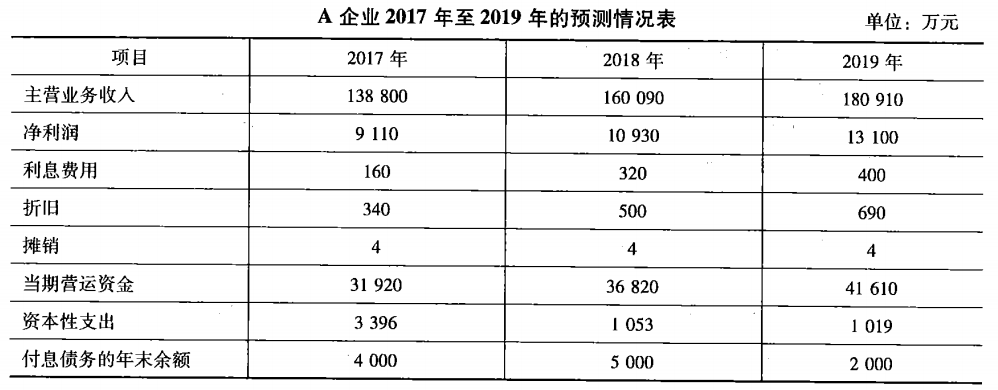

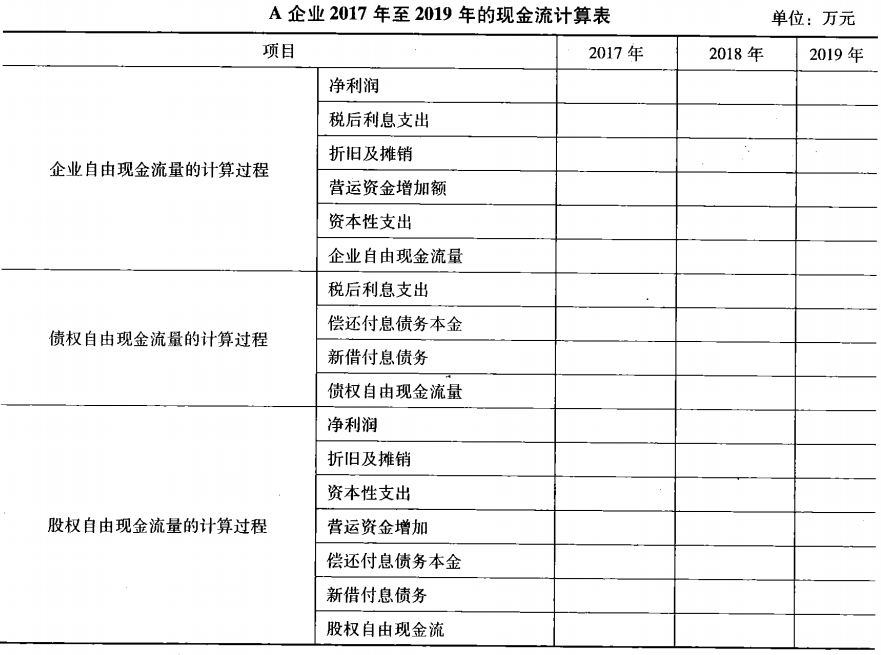

我 根据上述已知条件,请计算A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权自由现金流量,并把相应的数值填写在表格内。

根据上述已知条件,请计算A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权自由现金流量,并把相应的数值填写在表格内。

- A.累积性

- B.整体性

- C.依附性

- D.动态性

- E.可辨认性

- A.相对的市场规模

- B.市场竞争地位

- C.企业财务数据

- D.无形资产使用状况

- E.供应商或者客户的依赖程度

- A.企业自有现金流量=股权自由现金流量+债权自有现金流量

- B.两者归属的资本投资者不同。企业自由现金流量是归属于企业全部资本提供方,用于直接计算企业整体价值;而股权自由现金流量是归属于企业权益资本提供方,用于直接计算股东全部权益价值

- C.企业自由现金流是正数,股权自由现金流量肯定是正数

- D.企业自由现金流量对应折现率为加权平均资本成本,股权自由现金流量对应折现率为股权成本

- E.选择企业自由现金流模型还是股权自由现金流模型对股东全部权益价值进行评估,关键应对比运用两种模型过程中的工作效率和可能存在的计算误差等情况

- A.先进先出法

- B.票据本利和的方法

- C.票据贴现值的方法

- D.后进先出法

- E.加权平均法

- A.被评估资产的未来预期收益可以预测#可以用货币衡量

- B.市场上要有可以比较的交易对象

- C.持有资产获得预期收益所承担的风险可以预测

- D.资产的获利年限可以预测

- E.资产的成新率可判断

- A.企业价值与发电厂发电量比率

- B.企业价值与医院床位数比率

- C.企业价值与销售收入比率

- D.企业价值与矿山可开采储量比率

- E.企业价值与账面价值比率

- A.无形资产再生产费用下降

- B.传播面积逐渐扩大,其他企业普遍合法掌握这种无形资产

- C.新的、更为先进的无形资产出现

- D.无形资产所决定的产品的互补品需求增加

- E.拥有无形资产的企业所处的行业失去国家的扶持

- A.企业的管理水平

- B.要对企业的收益予以界定

- C.要对企业的收益进行合理的预测

- D.在对企业的收益做出合理的预测后,要选择合适的折现率

- E.企业的经营战略

- A.交易条件差异

- B.时间因素差异

- C.流动性差异

- D.国别差异

- E.成长性差异

- A.是否在有效保护期内

- B.在拟受让方所在区域内是否受保护

- C.是否按时缴纳了专利费用

- D.所有技术是否公开

- E.是否具有获利能力

- A.市场上无法获得许可费率数据的情况

- B.可以使企业产生额外的现金流量的情况

- C.可以使企业获得成本节约的情况

- D.—旦脱离依附对象便失去使用价值的情况

- A.成本加成法

- B.直接分析法

- C.要素分析法

- D.分成率法

- A.最佳使用假设

- B.异地使用假设

- C.现状使用假设

- D.原地续用假设

- A.专有技术

- B.著作权

- C.专利权

- D.商标

- A.4. 69%

- B.5. 16%

- C.4. 96%

- D.5. 96%

- A.20

- B.25

- C.15

- D.30

- A.商誉是一项一定能增加企业价值的无形资产

- B.商誉是企业整体价值扣除单项资产加和之后的差额

- C.形成商誉的个另_素不能单独计价

- D.商誉是企业长期积累的价值

- A.对于盈利容易发生显著变动的周期性行业,比较适合以盈利为基础的价值比率指标评估企业价值。

- B.对于盈利容易发生显著变动的周期性行业,除非能相对准确预测行业周期,可使用盈利类指标评估企业的内在价值。

- C.对于盈利相对稳定、周期性较弱的成熟行业,选择盈利比率相对较为适合。

- D.对于新兴行业,可以采用PEG等增长性指标,弥补P/E等对企业动态成长性估计的不足。

- A.—定时间的上市交易历史(一般认为不少于24个月),并且近期股票价格没有异动

- B.—定时间的上市交易历史(一般认为不少于24个月),并且近期股票价格有异动

- C.一定时间的上市交易历史(一般认为不少于三个月),并且近期股票价格没有异动

- D.—定时间的上市交易历史(一般认为不少于三个月),并且近期股票价格有异动

- A.不完整性

- B.虚拟性

- C.弱对应性

- D.积累性

- A.专利资产的技术可能存在着不完整性

- B.专利资产具有垄断收益

- C.专利资产的收益不稳定性

- D.专利资产的研发成本不易界定

- A.2 705

- B.3 178

- C.2 819

- D.2 674

- 27

-

已知无风险报酬率为3. 5%,市场平均报酬率为7%,甲企业β系数为1.3,特定风险为1. 6% ,债务成本为8%,资产负债率为0. 75 ,所得税税率为25%。则A企业加权平均资本成本为( )。

- A.11. 1%

- B.7.51%

- C.6.91%

- D.8.53%

- A.被评估企业应当满足持续经营假设

- B.企业未来的收益期可以判断

- C.企业未来收益额可以预测

- D.企业的收益风险不能够量化

- A.市场价值、账面价值

- B.市场价值、重置价值

- C.重置价值、账面价值

- D.历史价值、市场价值

- A.—级信息是指未经处理过的信息,二级信息是指经过处理过的信息

- B.—级信息是指从市场上免费获得的信息,二级信息是指从市场上购买的信息

- C.一级信息是指从市场上直接获得的信息,二级信息是指从政府部门获得的信息

- D.—级信息是指评估人员已经掌握的信息,二级信息是指评估人员未掌握的信息

- A.虚拟许可使用费

- B.许可使用费

- C.虚拟收益额

- D.预期收益现值

- A.某项大型抵债二手设备没有购置凭证

- B.某项厂房由企业股东作为出资投入公司使用,房产的产权证书名称尚未变更为新企业

- C.某宗土地按照地方政府的规划需要划出部分作为新建道路,补偿协议尚未签订,道路建设开工日期未定

- D.企业某条生产线生产的存货已经发出,应收账款尚未到账

- A.信息不对称是客观存在的不必理会

- B.应发现和研究这种不对称,尽可能收集到完整、真实的信息资料

- C.信息不对称不影响企业价值评估的公正性

- D.只要信息收集得好,信息不对称问题完全可以解决

- A.—项无形资产,与其他有形资产组成一个业务资产组,决不允许采用总价计量方式

- B.无形资产市场法评估,可比对象比较容易找到,且总价计量方式操作简单,所以在实践中应用更广泛

- C.某项无形资产在特定业务资产组中测算的分成率不可以应用到其他规模的业务资产组中

- D.“入门费+分成”的计量方式实际是采用总价计算方式测算一个入门费,然后再外加一个从价计量方式的分成。

- A.盈利性

- B.整体性

- C.持续经营性

- D.权益不可分性

- A.排他权

- B.转让权

- C.继承权

- D.许可使用权

- A.10

- B.20

- C.30

- D.40

- A.剩余使用价值

- B.自然寿命

- C.有形载体

- D.已使用年限

- A.专利资产的时效性

- B.专利资产的地域性

- C.专利资产的约束性

- D.专利资产的有效性

- A.企业从事相同类型新式材料制造业,连续两年亏损,至评估基准日已上市五年。

- B.企业从事化学原料及化学品制造业,至评估基准日上市三年,连续盈利五年。

- C.企业从事相同类型新式材料制造业,至评估基准日上市一年,近年持续盈利。

- D.企业从事相同类型新式材料制造业,至评估基准日上市三年,近年持续盈利。

- A.专利资产的时效性

- B.专利资产的地域性

- C.专利资产的技术公开性

- D.专利资产的约束性

- A.选择现实经营指标

- B.选择历史经营指标

- C.选择历年现金流指标

- D.选择前瞻性指标

- A.销售收入分成率=销售利润分成率÷销售利润率

- B.销售利润分成率=销售收入分成率÷销售利润率

- C.销售利润分成率=销售收入分成率×销售利润率

- D.销售收入分成率=1-销售利润分成率

- A.明确的资产、明确的投资者

- B.特定目的、协同效应

- C.评估基准日、投资回报水平

- D.市场参与者数量