我

我 根据上述已知条件,请计算A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权自由现金流量,并把相应的数值填写在表格内。

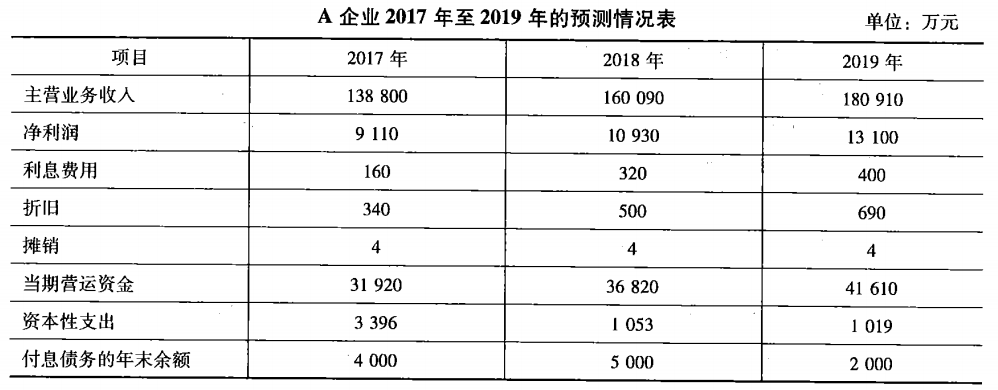

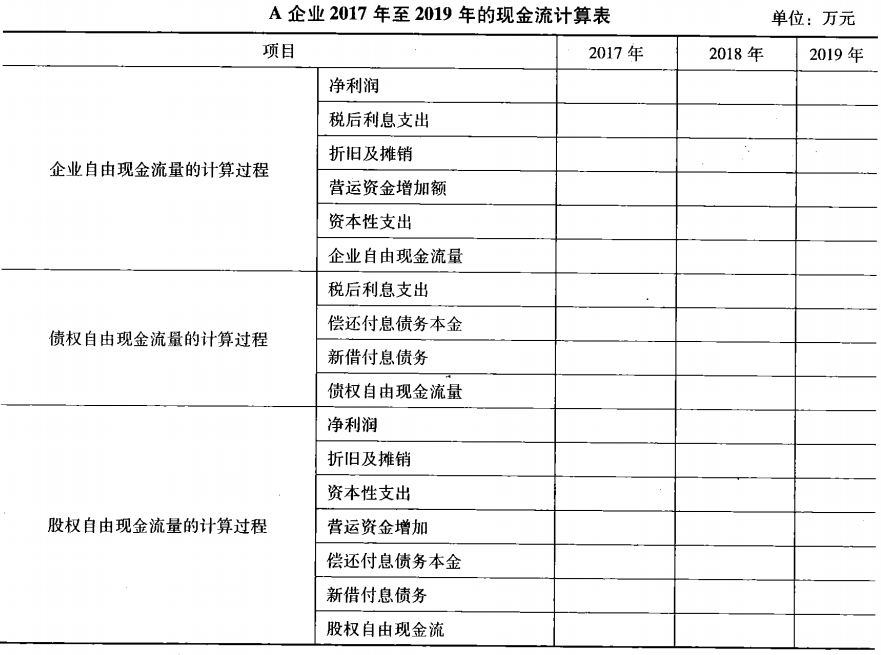

根据上述已知条件,请计算A企业2017年至2019年的企业自由现金流量、股权自由现金流量和债权自由现金流量,并把相应的数值填写在表格内。

- A.累积性

- B.整体性

- C.依附性

- D.动态性

- E.可辨认性

- A.相对的市场规模

- B.市场竞争地位

- C.企业财务数据

- D.无形资产使用状况

- E.供应商或者客户的依赖程度

- A.企业自有现金流量=股权自由现金流量+债权自有现金流量

- B.两者归属的资本投资者不同。企业自由现金流量是归属于企业全部资本提供方,用于直接计算企业整体价值;而股权自由现金流量是归属于企业权益资本提供方,用于直接计算股东全部权益价值

- C.企业自由现金流是正数,股权自由现金流量肯定是正数

- D.企业自由现金流量对应折现率为加权平均资本成本,股权自由现金流量对应折现率为股权成本

- E.选择企业自由现金流模型还是股权自由现金流模型对股东全部权益价值进行评估,关键应对比运用两种模型过程中的工作效率和可能存在的计算误差等情况

- A.先进先出法

- B.票据本利和的方法

- C.票据贴现值的方法

- D.后进先出法

- E.加权平均法

- A.被评估资产的未来预期收益可以预测#可以用货币衡量

- B.市场上要有可以比较的交易对象

- C.持有资产获得预期收益所承担的风险可以预测

- D.资产的获利年限可以预测

- E.资产的成新率可判断

- A.企业价值与发电厂发电量比率

- B.企业价值与医院床位数比率

- C.企业价值与销售收入比率

- D.企业价值与矿山可开采储量比率

- E.企业价值与账面价值比率