我

我- A.关于保险的要求

- B.关于税收

- c.关于物价调整条款

- D.关于付款条件

- E.关于承包商责任

- A.签发的期中支付证书

- B.工程变更令

- C.工程师的指示

- D.工程师对变更项日所确定的变更费用

- E.正式所付款额的收据

- A.协商

- B.仲裁

- C.调解

- D.诉讼

- E.讨论

- A.分项工程的名称、规格、计量单位与定额单价或单位估价表中所列内容完全一致时,可以直接套用定额单价

- B.分项工程的主要材料品种与定额单价或单位估价表中规定材料不一致时,需要按实际使用材料价格换算定额单价

- C.分项工程施工工艺条件与定额单价或单位估价表不一致而造成人工、机械的数量增减时,一般调量不换价

- D.分项工程不能直接套用定额、不能换算和调整时,应编制补充单位估价表

- E.对计算结果的计量单位进行调整时,使之与定额中相应的分部分项工程的计量单位保持一致

- A.企业定额是施工企业计算和确定工程施工成本的依据,是施工企业进行成本管理、经济核算的基础

- B.企业定额是施工企业进行工程投标、编制工程投标价格的基础和主要依据

- C.企业定额是施工企业编制施工组织设计的依据

- D.企业定额是计算工人劳动报酬的依据

- E.企业定额有利于推广先进技术

- A.单位工程概算

- B.单项工程综合概算

- c.设备及安装工程概算

- D.建设工程项日总概算

- E.工程建设其他费用概算

- A.试运转所需原材料

- B.信用标准

- C.低值易耗品

- D.产品销售收入

- E.产品其他收入

- A.直接费

- B.规费

- C.检验试验费

- D.间接费

- E.措施费

- A.如果应收账款赊销的盈利前景不好,应当放宽信用条件

- B.如果应收账款赊销的盈利前景良好,应当放宽信用条件

- C.当应收账款所增加的盈利大于增加的成本时,应当实施应收账款赊销

- D.当应收账款所增加的盈利小于增加的成本时,应当实施应收账款赊销

- E.实施应收账款赊销的主要原因是为了扩大销售

- A.银行对贷款风险的政策

- B.银行对企业的态度

- C.银行的专业化程度

- D.银行的稳定性

- E.银行的所有制形式

- A.合同成本能够收回的,据实确认合同收入,同时确认费用

- B.合同成本能够收回的,只据实确认合同收入,不确认费用

- C.合同成本不能够收回的,据实确认合同收入,同时确认费用

- D.合同成本不能够收回的,只据实确认合同费用,不确认合同收入

- E.合同成本能够收回的,据实确认合同收入,不确认费用

- A.反映部分与总体的构成比率

- B.反映投入与产出的效率比率

- C.反映经济活动相互关系的相关比率

- D.反映不同时期指标的垂直比率

- E.反映相同时期指标的水平比率

- A.企业放弃信用折扣后,推迟付款的时间越长,成本会越小

- B.企业放弃信用折扣后,推迟付款的时间越长,成本会越大

- C.企业放弃折扣的成本与折扣期的长短反方向变化

- D.企业放弃折扣的成本与折扣期的长短同方向变化

- E.企业放弃折扣的成本与折扣百分比大小无关

- A.复式记账法

- B.全面预算管理

- C.试算平衡

- D.成本分析

- E.编制会计报表

- A.一定期限的生产费用一定等于一定期限的生产成本

- B.一定期限的生产费用不一定等于一定期限的生产成本

- C.生产费用的发生过程同时又是生产成本的形成过程

- D.生产费用是构成产品成本的基础

- E.生产费用与一定产品相联系,而生产成本与一定期间相联系

- A.自然寿命是指设备从开始使用直到由于有形磨损等原冈造成不能继续使用为止所经历的全部时间

- B.自然寿命主要是由设备的无形磨损决定的

- C.搞好设备的维修和保养可延长设备的物理寿命

- D.设备的自然寿命不能成为设备更新的估算依据

- E.自然寿命主要是由设备的有形磨损决定的

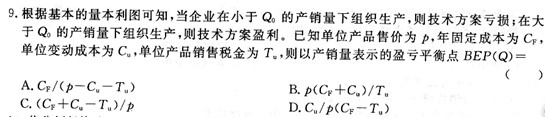

- A.成本支出偏高

- B.成本支出偏低

- C.功能过剩

- D.功能不足

- E.成本支出与功能相当

- A.动态投资回收期小于项目的计算期

- B.财务净现值等于零

- C.财务净现值大于零

- D.静态投资回收期小于项目的计算期

- E.财务净年值小于零

- A.100(F/P,10% ,5)

- B.100(F/P,5%,5)

- C.100(F/P,5%,10)

- D.100(F/P,10.25%,5)

- E.100(A/P,5%,10)(F/A,5%,10)

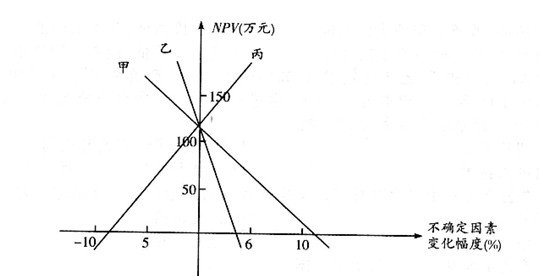

- A.敏感度系数的绝对值越小,表明评价指标对于不确定性因素越敏感

- B.敏感度系数的绝对值越大,表明评价指标对于不确定性因素越敏感

- C.敏感度系数大于零,评价指标与不确定性因素同方向变化

- D.敏感度系数小于零,评价指标与不确定性因素同方向变化

- E.敏感度系数越大,表明评价指标对于不确定性因素越敏感

- A.政局的稳定性

- B.当地的法律法规

- C.工地附近可利用的服务设施

- D.工程市场情况

- A.施工条件差的工程

- B.技术复杂的工程

- C.施工条件好的工程

- D.工期要求急的工程

- A.招标控制价加变更签证

- B.合同价加变更签证

- C.投标价加变更签证

- D.合同价加索赔费

- A.工程量清单综合单价分析表

- B.分部分项工程量清单与计价表

- C.单位工程投标控制价汇总表

- D.单项工程投标控制价汇总表

- A.招标人应要求投标人及时补充

- B.投标人可以在中标后提出索赔

- C.投标人应该在开标前补充

- D.招标人可认为此项费用包含在工程量清单中的其他单价和合价中

- A.一般项日

- B.材料设备付款

- C.暂列金额

- D.计日工作

- A.7天

- B.14天

- C.21天

- D.28天

- A.拟建工程的常规施工技术

- B.相关的工程验收规范

- C.拟建工程的设计文件

- D.相关的施工规范

- A.计算工程量的方法不同

- B.计算直接工程费的方法不同

- C.计算间接费的方法不同

- D.计算其他税费的程序不同

- A.统一计算规则

- B.施工图预算

- C.施工图设计规范

- D.工程量清单

- A.预算定额

- B.材料消耗定额

- C.劳动定额

- D.机械使用定额

- A.单位工程指标法

- B.概算指标法

- C.概算定额法

- D.类似工程概算法

- A.5%以上

- B.10%以上

- C.15%

- D.20%

- A.1000 m<SUP>3 </SUP>B.1003m<SUP>3 </SUP>C.1030m<SUP>3</SUP>

- D.1300m<SUP>3 </SUP>

- A.1080万元

- B.1134万元

- C.1253. 79万元

- D.2554. 98万元

- A.施工企业计划管理

- B.施工企业管理工作

- C.计算工人劳动报酬

- D.组织施工生产

- A.规费

- B.措施费

- C.间接赞

- D.企业管理费

- A.从项目筹建开始直至工程竣工验收合格或交付使用

- B.从项目进场施工直至工程竣工验收合格或交付使用

- C.从项目筹建开始直至工程主体结构验收合格

- D.从项目进场施工直至工程主体结构验收合格

- A.建设投资和铺底流动投资

- B.建设投资和相关税金

- C.建筑安装工程费和铺底流动投资

- D.建筑安装工程费和铺底流动投资及利润

- A.56万元

- B.172.2万元

- C.200万元

- D.228.2万元

- A.150

- B.180

- C.200

- D.220

- A.融资租赁的重点在于融资,获得资金的使用

- B.融资租赁的重点在于融物,获得资产的使用

- C.融资租赁是融资与融物相结合的筹资方式

- D.融资租赁会增加企业所得税负担

- A.减少收益和减少成本

- B.增加成本和减少收益

- C.增加收益和增加成本

- D.减少成本和增加收益

- A.在本金中附加利息

- B.扣除等额本金

- C.扣除等额本息之和

- D.从本金中扣除利息

- A.决定进货项目

- B.选择进货地点

- C.决定进货时间

- D.决定进货批量

- A.总资产收益率

- B.流动资产周转率

- C.利润增长率

- D.净资产收益率

- A.净利润率及权益乘数

- B.企业获利能力及权益乘数

- C.总资产净利率及平均利润率

- D.平均利润率及净利润率

- A.4000万元

- B.5270万元

- C.3500万元

- D.5500万元

- A.100万元

- B.50万元

- C.200万元

- D.400万元

- A.利润表

- B.所有者权益变动表

- C.资产负债表

- D.现金流量表

- A.395. 70

- B.568. 62

- C.750. 00

- D.915. 77

- A.提高自动化程度

- B.提高劳动生产率

- C.缩短工艺流程

- D.综合考虑投资、成本、质量、工期、社会经济效益等因素

- 53

-

某路桥施工企业与A交通局签订了一项修建150公里公路的施工合同,合同约定工程,总造价为9000万元,建设周期为3年。该施工企业第一年完成了45公里,第二年完成了75公里,则第二年合同完工进度为( )

- A.30%

- B.50%

- C.60%

- D.80%

- A.30万元

- B.65万元

- C.90万元

- D.95万元

- A.工程计划进度表

- B.工程实际进度表

- C.完工百分比法

- D.工程形象进度法

- A.收益性支出

- B.生产成本

- C.营业外支出

- D.利润分配支出

- A.2万元

- B.30万元

- C.32万元

- D.38万元

- A.生产费用和间接费用

- B.生产费用和期间费用

- C.直接费用和期间费用

- D.直接费用和间接费用

- A.资产负债表

- B.损益表

- C.现金流量表

- D.资金平衡表

- A.均衡价格

- B.公允价值

- C.公平价格

- D.绝对价格

- A.功能价值高、改善期望值大的功能

- B.功能价值低、改善期望值大的功能

- C.功能价值高、改善期望值小的功能

- D.功能价值低、改善期望值小的功能

- A.应该引进甲技术

- B.甲乙技术经济效益相同

- C.应该引进乙技术

- D.不能判断应该引进哪种技术

- A.技术过时风险小

- B.保险维护复杂

- C.使用时间长

- D.保养维护简单

- A.生产及销售成本十使用及维修成本

- B.试验、试制成本十生产及销售成本十使用及维修成本

- C.科研、设计成本十生产及销售成本十使用及维修成本

- D.试验、试制成本十科研、设计成本十生产及销售成本十使用及维修成本

- A.更新或继续使用旧设备均可

- B.不更新旧设备,继续使用旧设备1年

- C.更新旧设备

- D.继续使用旧设备

- A.有形磨损造成设备的性能,精度降低,但设备使用价值不变

- B.有形磨损和无形磨损都能引起机器设备原始价值的贬值

- C.遭受无形磨损的设备不能继续使用

- D.无形磨损是受自然力作用的结果

- A.开采特定矿产品

- B.有偿转让房地产取得的增值额

- C.出口应税物

- D.销售不动产

- A.经营成本=总成本费用-折旧费

- B.经营成本=总成本费用-折旧费-摊销费

- C.经营成本=总成本费用-折旧费-摊销费-利息支出

- D.经营成本=总成本费用-折旧费-摊销费-利息支出-修理费

- A.92万元

- B.116万元

- C.124万元

- D.144万元

- A.投资收益率

- B.投资回收期

- C.财务净现值

- D.财务内部收益率

- A.甲→乙→丙

- B.乙→甲→丙

- C.甲→丙→乙

- D.乙→丙→甲

- A.原材料消耗

- B.燃料动力费

- C.计件工资

- D.管理人员工资

- 73

-

- A.未分配利润

- B.固定资产折旧

- C.销售收入

- D.无形资产摊销费

- A.财务净现值与财务内部收益率均减小

- B.财务净现值与财务内部收益率均增大

- C.财务净现值减小,财务内部收益率不变

- D.财务净现值增大,财务内部收益率减小

- 76

-

- A.大于400万元

- B.小于400万元

- C.等于400万元

- D.不确定

- A.9.547万元

- B.9.652万元

- C.10. 692万元

- D.19. 668万元

- A.1000元

- B.1380元

- C.1490元

- D.1600元

- A.沉没成本

- B.机会成本

- C.使用成本

- D.寿命期成本