我

我- A.主要建筑材料的采购渠道、质量、价格、供应方式

- B.当地的对外贸易、法律法规情况

- C.施工机械的采购与租赁渠道、型号、性能、价格以及零配件的供应情况

- D.当地劳务的技术水平、工作态度和工作效率、雇佣价格与手续

- E.当地生活费用指数、食品及生活用品的价格、供应情况

- A.因工程本身损害导致第三方人员伤亡和财产损失,由承包人承担

- B.发包人、承包人人员伤亡由其所在单位负责,并承担相应费用

- C.承包人的施工机械设备损坏及停工损失,由发包人承担

- D.停工期间承包人应发包人要求留在施工场地的必要的管理人员的费用,由发包人承担

- E.工程所需清理、修复费用,由承包人承担

- A.扩大单价法

- B.概算指标法

- C.定额单价法

- D.实物量法

- E.综合单价法

- A.施工合同范围以外零星工程的确认

- B.施工单位原因导致的人工、设备窝工及有关损失

- C.在工程施工过程中发生变更后需要现场确认的工程量

- D.符合施工合同规定的施工单位原因引起的工程量或费用增减

- E.确认修改施工方案引起的工程量或费用增减

- A.工料单价

- B.综合单价

- C.人工单价

- D.材料单价

- E.企业单价

- A.采用的定额和指标

- B.标准设备原价

- C.各项费用取费标准是否符合规定

- D.材料预算价格

- E.各项费用所包含的具体内容是否重复计算

- 7

-

人工费包括( )

- A.基本工资

- B.社会保障费

- C.工资性补贴

- D.生产工人劳动保护费

- E.生产工人辅助工资

- A.信用期间

- B.信用标准

- C.信用折扣

- D.偿还能力

- E.现金折扣

- A.土地补偿费

- B.安置补助费

- C.土地管理费

- D.土地使用权出让金

- E.临时安置补助费

- A.不存在勾稽关系

- B.存在勾稽关系,金额相等

- C.存在勾稽关系,金额不相等

- D.正表中的数字是流人与流出的差额

- E.补充资料中的数字是期末数与期初数的差额

- A.期限较长

- B.如果放弃现金折扣时所付出的成本较低

- C.容易取得,且无须正式办理筹资手续

- D.如果没有现金折扣,则不负担成本

- E.具有持续性

- A.连环替代法与差额计算法的基本原理相同

- B.连环替代法与差额计算法的复杂程度相同

- C.差额计算法是连环替代法的一种简化形式

- D.连环替代法是差额计算法的一种简化形式

- E.差额计算法与连环替代法之间没有关系

- A.折旧是固定资产价值的一种补偿方式

- B.折旧不可以计入产品成本

- C.时折旧是固定资产使用寿命内进行分摊的

- D.折旧最终是由产品消费者承担的

- E.折旧是有产品生产者承担的

- A.应纳税暂时性差异与递延所得税负债不相关

- B.应纳税暂时性差异与递延所得税负债相关

- C.应纳税暂时性差异与递延所得税资产相关

- D.可抵扣暂时性差异与递延所得税资产相关

- E.可抵扣暂时性差异与递延所得税负债相关

- A.从市场方面看,选择用户意见多和竞争力差的产品或项目

- B.从成本方面看,选择成本高或成本比重大的产品或项目

- C.投放市场后经济效益最好的产品

- D.一些尚未兴起,但市场前景看好的项目

- E.从施工生产方面看,选择工艺复杂、质量难于保证的工程产品

- A.会计分期假设

- B.成本费用归集

- C.持续经营

- D.当期收益

- E.所有者权益

- A.实物产销量

- B.年销售收入

- C.单位产品售价

- D.年固定总成本

- E.生产能力利用率

- A.此方案可满足基准收益率

- B.此方案可得到超额收益

- C.此方案现金流入的现值和大于现金流出的现值和

- D.此方案可满足基准收益但不能得到超额收入

- E.此方案可得到超额收入但不能满足基准收益率

- A.计算比较现有设备的剩余经济寿命和新设备的经济寿命,然后进行逐年滚动比较

- B.按照新旧设备方案的直接现金流量进行比较,不考虑机会成本

- C.对原设备目前的价值考虑买卖双方及机会成本

- D.沉没成本已经发生,应计人原设备的价值

- E.沉没成本已经发生,非现在决策能改变,不再考虑

- A.利息

- B.利率或折现率

- C.资金发生的时点

- D.资金量的大小

- E.资金等值换算方法

- A.运杂费

- B.运输保管损耗

- C.保管费

- D.采购保管损耗

- A.由承包人编制

- B.由发包人或受其委托具有相应资质的工程造价咨询人核对

- C.发包人编制

- D.由承包人委托具有相应资质的工程造价咨询人编制

- A.每项综合单价中

- B.工程总价中

- C.间接费中

- D.直接费中

- A.大型机械设备进出场及安拆费

- B.安全文明施工费

- C.施工排水、施工降水

- D.地上、地下设施、建筑物的临时保护设施

- A.20%~30%

- B.30%~40%

- C.40%~50%

- D.60%~90%

- A.24小时

- B.36小时

- C.48小时

- D.72小时

- A.工程量清单编制

- B.工程量清单计价

- C.工程量清单计价表格

- D.工程量清单项目及计算规则

- A.规费和税金

- B.措施费

- C.其他项目费

- D.风险费

- A.逐项审查法

- B.分组计算审查法

- C.对比审查法

- D.筛选审查法

- A.传统计价模式

- B.工程量清单计价模式

- C.现实计价模式

- D.施工图预算计价模式

- A.按实际价格换算预算价格

- B.编制补充单价表

- C.调量不换价

- D.直接套用预算单价

- A.辅助工程项目综合概算

- B.机械设备及安装单位工程概算

- C.经营性项目铺底流动资金概算

- D.电气设备及安装单位工程概算

- A.工程概算

- B.概算定额

- C.概算指标

- D.综合概算表

- A.0.5工日/m<SUP>2 </SUP>B.0. 98工日/m<SUP>2 </SUP>C.1. 03工日/m<SUP>2 </SUP>D.1.25工日/m<SUP>2 </SUP>

- A.施工机械转移工作面及配套机械互相影响损失的时间

- B.在正常的施工情况下,机械施工中不可避免的工序间歇

- C.检查工程质量影响机械操作的时问

- D.机械不可避免的无负荷工作时间

- A.措施费

- B.直接工程费

- C.机械费

- D.间接费

- A.建筑工程费

- B.安装工程费

- C.市政工程费

- D.工程建设其他费

- 38

-

二次搬运费属于( )

- A.直接工程赞

- B.措施费

- C.间接费

- D.企业管理费

- A.1.0%

- B.1.5%

- C.2%

- D.2.7%

- A.25万元

- B.29万元

- C.54万元

- D.54.5万元

- A.机会成本、管理成本和信用成本

- B.机会成本、管理成本和短缺成本

- C.机会成本、短缺成本和信用成本

- D.管理成本、信用成本和短缺成本

- A.订货成本随着订货次数增加而增加

- B.购置成本随着存货数量的增加而增加

- C.缺货成本随着存货数量减少而可能增加

- D.储存成本与存货数量无关,是一项固定成本

- A.对于卖方而言,预收账款相当于向买方借用资金后用货物抵偿

- B.对于买方而言,预收账款相当于向买方借用资金后用货物抵偿

- C.对于卖方而言,预收账款相当于向银行借用资金后用货物抵偿

- D.对于买方而言,预收账款相当于向银行借用资金后用货物抵偿

- A.定基指数和垂直指数

- B.垂直指数和水平指数

- C.水平指数和环比指数

- D.环比指数和定基指数

- A.租赁资产的成本

- B.租赁资产的成本利息

- C.租赁手续费

- D.租赁资产管理费

- A.净资产收益率

- B.净利润表

- C.平均利润率

- D.超额利润率

- A.2100万元

- B.500万元

- C.1 500万元

- D.600万元

- A.水平分析法

- B.垂直分析法

- C.趋势分析法

- D.比率分析法

- A.利润表

- B.会计报表

- C.现金流量表

- D.资产负债表

- A.225万元

- B.275万元

- C.300万元

- D.325万元

- A.可抵扣永久性差异

- B.应纳税永久性差异

- C.可抵扣暂时性差异

- D.应纳税暂时性差异

- A.董事会

- B.职工代表大会

- C.总经理办公会议

- D.股东大会

- A.累计实际发生的合同成本占合同预计总成本的比例

- B.已经完成的合同工作量占合同预计总工作量的比例

- C.实际测定的完工进度

- D.预先计划的完工进度

- A.期间费用支出

- B.资本性支出

- C.营业外支出

- D.直接费支出

- A.5000万元

- B.3000万元

- C.1000万元

- D.2000万元

- A.有直接联系

- B.没有直接联系

- C.存在部分的直接联系

- D.视具体情况而定

- A.100000元

- B.117000元

- C.120000元

- D.130000元

- A.50万元

- B.100万元

- C.90C万元

- D.950万元

- 59

-

资本公积由( )

- A.全体员工共同拥有

- B.公司领导层共同享有

- C.公司债权人共同享有

- D.全体所有者共同享有

- A.资产、负债和所有者权益

- B.资产和负债

- C.收入、费用和利润

- D.收入和费用

- A.功能完善

- B.经济合理

- C.质量合格

- D.进度合理

- A.决策和规划、设计

- B.规划、设计和施工

- C.规划和设计

- D.决策和施工

- A.随着产品功能水平的提高,产品的生产成本增加,使用及维护成本降低

- B.随着产品功能水平的提高,产品的生产成本减少,使用及维护成本降低

- C.随着产品功能水平的降低,产品的生产成本增加,使用及维护成本提高

- D.随着产品功能水平的降低,产品的生产成本减少,使用及维护成本降低

- A.净现值指数

- B.内部收益率

- C.投资回收期

- D.净现值

- A.增值税是价外税,纳税人交税,最终由消费者承担

- B.增值税关系到纳税人的经营成本和经营利润

- C.销项税额应向购买方收取

- D.进项税额为纳税人购进货物或者接受应税劳务,支付或者负担的增值税额

- A.设备原值

- B.资产净值

- C.市场实际价值

- D.低于市场价值

- A.16万元

- B.10万元

- C.6万元

- D.4万元

- A.建设投资

- B.借款本金偿还

- C.流动资金

- D.调整所得税

- A.300万元

- B.600万元

- C.1080万元

- D.1300万元

- A.2万件

- B.4万件

- C.6万件

- D.8万件

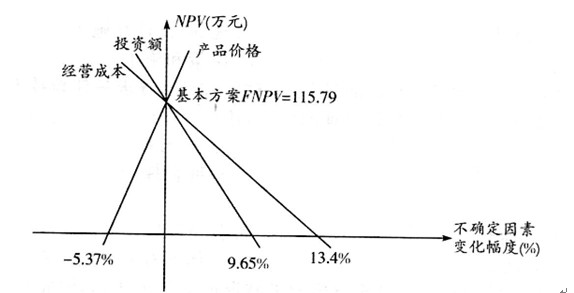

- A.产品价格→投资额→经营成本

- B.投资额→产品价格→经营成本

- C.投资额→经营成本→产品价格

- D.经营成本→投资额→产品价格

- 72

-

某企业设计年产销量为10万件,单件产品变动成本为单件产品售价的55%,单件产品销售税金及附加为单件产品售价的5%,经分析得以盈亏平衡点的产销量为4.5万件。若企业要盈利,生产能力利用率至少应大于( )

- A.40%

- B.45%

- C.50%

- D.55%

- A.借款偿还期

- B.利息备付率

- C.投资回收期

- D.偿债备付率

- A.福利费

- B.折旧费

- C.材料费

- D.修理费

- A.17. 3%

- B.17. 5%

- C.17. 7%

- D.17. 9%

- A.小于基准收益率

- B.小于银行贷款利率

- C.大于基准收益率

- D.大于银行贷款利率

- A.投资收益率

- B.偿债备付率

- C.财务内部收益率

- D.借款偿还期

- A.10. 00%

- B.10. 25%

- C.10. 38%

- D.10. 46%

- A.300万元

- B.413万元

- C.447万元

- D.482万元

- A.社会平均利润的高低

- B.借出资本的期限长短

- C.金融市场上借贷资本的供求情况

- D.节约使用资金