我

我- A.第1年施工机械年折旧额为85500元

- B.第2年施工机械年折旧额为79800元

- C.第3年施工机械年折旧额为74100元

- D.第4年施工机械年折旧额为34200元

- E.第5年施工机械年折旧额为26 400元

- A.利润总额=净利润+所得税费用

- B.利润总额=营业收入+营业外收入-营业外支出

- C.利润总额=营业利润+营业外收入-营业外支出

- D.利润总额=主营业务利润+其他业务利润+投资净收益

- E.利润总额=主营业务利润+其他业务利润-管理费用-财务费用

- A.资本积累率

- B.存货周转率

- C.流动资产周转率

- D.流动资产占总资产的比重

- E.总资产报酬率

- A.基础设计费

- B.研究试验费

- C.工程勘察费

- D.施工图设计费

- E.设计模型制作费

- A.政府实行赤字财政政策是通过增加政府支出来进行的

- B.赤字财政和功能财政都是以充分就业为目标的

- C.实行赤字政策必须放弃财政收支平衡

- D.功能财政的基本思想是从反经济周期的需要来利用预算赤字和预算盈余

- E.功能财政政策主张在一个经济周期内实现收支平衡

- A.旧设备价值按原值计算

- B.按照新、旧设备方案直接比较现金流量

- C.不考虑沉没成本

- D.旧设备价值按账面价值计算

- E.逐年滚动比较

- A.记录经济业务

- B.明确经济责任的书面证明

- C.登记账簿依据

- D.积累会计资料的工具

- E.考核经营成果

- A.库存现金

- B.有价证券

- C.各种形式和银行存款

- D.银行本票

- E.银行汇票

- A.社会平均利润率高低

- B.通货膨胀的间接影响

- C.资本市场供求状况

- D.贷款企业资信状况

- E.借贷期限

- A.会计主体

- B.持续经营

- C.会计分期

- D.充分揭示

- E.货币计量

- A.法定公益金的提取比例一般为当年实现净利润的10%

- B.可供分配的利润减去提取的法定盈余公积、法定公益金等后,即为可供投资者分配的利润

- C.可供投资者分配的利润,按照下列顺序进行分配:应付优先股股利——提取任意盈余公积金——应付普通股股利——转作资本(或股本)的普通股股利

- D.应付普通股股利是指企业按照利润分配方案分配给普通股股东的现金股利。企业分配给投资者的利润,也在本项目核算

- E.转作资本(或股本)的普通股股利是指企业按照利润分配方案以分派股票股利的形式转作的资本(或股本)。企业以利润转增的资本,也在本项目核算

- A.建设期利息

- B.设备及工器具购置费

- C.预备费

- D.流动资产投资

- E.工程建设其他费

- A.由于现实成本偏低,不能满足评价对象实现其应具有的功能的要求

- B.由于实现功能的条件或方法不佳,致使实现功能的成本大于实际需要

- C.存在过剩功能

- D.评价对象在技术,经济等方面具有某些特征,在客观上存在着功能很重要而需要消耗的成本却很少的情况

- E.评价对象的功能比重与成本比重大致平衡,合理匹配

- A.盈利能力分析

- B.偿债能力分析

- C.盈亏平衡分析

- D.敏感性分析

- E.概率、成本分析

- A.个、套

- B.块、樘

- C.组、台

- D.平方米、立方米.

- E.宗、项

- A.法定盈余公积

- B.任意盈余公积

- C.应付股利

- D.法定公益金

- E.所得税

- A.已提足折旧但继续使用的固定资产

- B.以融资租赁方式租入的固定资产

- C.以经营租赁方式租出的固定资产

- D.以经营租赁方式租入的固定资产

- E.破产企业的固定资产

- A.与交易相关的经济利益很可能流入企业

- B.交易的完工进度能够可靠地确定

- C.收入的金额能够可靠地计量

- D.相关的已发生或将发生的成本能够可靠地计量

- E.企业已将商品所有权上的主要风险和报酬转换给购货方

- A.每项资产均有独立的建造计划

- B.承包商与业主双方能够接受或拒绝与每项资产有关的合同条款

- C.每项资产能够在一个会计年度完成并能确认收入

- D.每项资产的收入和成本可以单独辨认

- E.各单项合同的结果能够可靠地估计

- A.偿债备付率表示可用语还本付息的资金偿还借款本息的保证倍率

- B.偿债备步率可以分年计算,也可以按整个借款期计算

- C.偿债备付率适用于那些不预先给定借款偿还期的项目

- D.可用于还本付息的资金包括在成本中列支的利息费用

- E.当期应还本付息的金额包括计入成本费用的利息

- A.10.00%

- B.10.25%

- C.10.38%

- D.10.47%

- A.独立方案

- B.相关方案

- C.互斥方案

- D.组合方案

- A.特许权

- B.长期待摊费用

- C.专利权

- D.短期投资

- A.降低利率

- B.降低税收

- C.减少政府转移支付

- D.减少政府支出

- A.盈利能力

- B.偿债能力

- C.财务生存能力

- D.经济费用效益

- A.5%~10%

- B.10%~15%

- C.15%~20%

- D.20%~25%

- A.设备更新是对旧设备的整体更换

- B.就实物形态而言,设备更新是用新的设备替换陈旧落后的设备

- C.就价值形态而言,设备更新是设备在运动中消耗的价值的重新补偿

- D.设备更新的目的是消除有形磨损和无形磨损

- A.800

- B.1200

- C.400

- D.2000

- A.工料单价法

- B.分项详细估算法

- C.综合单价法

- D.综合指标法

- A.标前会议

- B.市场、政治、经济环境调查

- C.现场勘察

- D.竞争对手的调查

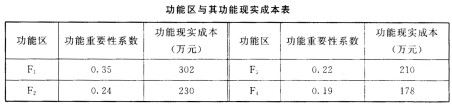

则该产品功能的改进顺序应为( )

则该产品功能的改进顺序应为( )- A.F<SUB>1</SUB>→F<SUB>2</SUB>→F<SUB>3</SUB>→F<SUB>4</SUB>

- B.F<SUB>2</SUB>→F<SUB>1</SUB>→F<SUB>4</SUB>→F<SUB>3</SUB>

- C.F<SUB>2</SUB>→F<SUB>3</SUB>→F<SUB>4</SUB>→F<SUB>1</SUB>

- D.F<SUB>1</SUB>→F<SUB>4</SUB>→F<SUB>3</SUB>→F<SUB>2</SUB>

- A.外埠存款

- B.银行汇票存款

- C.备用金

- D.银行本票存款

- A.历史成本

- B.重置成本

- C.残值

- D.现值

- A.施工企业管理模式

- B.项目施工组织设计

- C.施工准备工作成本预算

- D.施工现场条件

- A.存出保证金

- B.预付账款

- C.应付工资

- D.长期借款

- A.制造费用

- B.成本项目

- C.生产成本

- D.资源耗费

- A.设备更新是对设备磨损的局部补偿

- B.设备更新可以对设备无形磨损进行补偿

- C.设备更新可以对设备有形磨损进行补偿

- D.设备更新是对设备在运行中消耗掉的价值的重新补偿

- A.2.56

- B.256

- C.0.48

- D.48

- A.施工技术方案

- B.施工环境保护条例

- C.施工组织设计

- D.施工管理条例

- A.投资机会研究阶段

- B.项目建议书阶段

- C.详细可行性研究阶段

- D.初步可行性研究阶段

- A.价值工程的目的是提高产品或作业价值

- B.价值工程中所述的“价值”是指对象的使用价值

- C.价值工程是通过有组织的创造性工作寻求最低的寿命周期成本,可靠地实现使用者所需功能的一种管理技术

- D.价值工程的目标是以最低的寿命周期成本,使产品具备它所必须具备的功能

- A.年净收益额与技术方案投资

- B.技术方案投资与年平均收益额

- C.技术方案净利润与技术方案投资

- D.年净收益额与技术方案净利润

- A.12

- B.13

- C.15

- D.18

- A.比较价值

- B.使用价值

- C.交换价值

- D.原始价值

- A.甲

- B.乙

- C.丙

- D.丁

- A.材料价差费

- B.利率调整增加的费用

- C.不可抗力增加的费用

- D.汇率调整增加的费用

- A.社会平均水平

- B.社会平均先进水平

- C.社会先进水平

- D.企业实际水平

- A.筹资费用、建设期利息、固定资产和流动资金

- B.建设投资、建设期利息、固定资产和流动资金

- C.筹资费用、建设期利息和流动资金

- D.建设投资、建设期利息和流动资金

- A.企业管理费

- B.措施费

- C.直接工程费

- D.大型机械设备进出场及安拆费

- A.权责发生制原则

- B.配比原则

- C.实际成本原则

- D.及时性原则

- A.按完工百分比法计算确认

- B.根据能够收回的实际合同成本加以确认

- C.按合同变更所配额确认

- D.按合同价款确认

- A.土地使用权

- B.临时设施

- C.租入固定资产的改良支出

- D.商誉

- A.直接费用

- B.间接费用

- C.营业费用

- D.财务费用

- A.稳健性原则

- B.权责发生制原则

- C.实际成本原则

- D.实质重于形式原则

- A.实地盘存制

- B.永续盘存制

- C.收付实现制

- D.权责发生制

- A.财务状况

- B.所有者权益增减变动情况

- C.经营成果

- D.现金和现金等价物流入和流出

- A.直接工程费

- B.其他直接费

- C.措施费

- D.企业管理费

- A.施工机械安装及拆卸所耗材料费

- B.材料二次搬运费

- C.进行建筑材料质量一般性鉴定检查所耗材料费

- D.搭设临时设施所耗材料费

- A.最小年费法和双倍余额递减法

- B.个别计价法和加权平均法

- C.成本法和权益法

- D.功能成本法和方案估算法

- A.税收

- B.工资

- C.物价

- D.个人收入

- A.在途资金

- B.其他货币资金

- C.购买三个月内到期的短期债券

- D.银行承兑汇票

- A.使用功能

- B.多余功能

- C.美学功能

- D.辅助功能

- A.投资收益率

- B.投资利润率

- C.财务净现值

- D.工期

- A.根据从不同角度编制的现金流量表,计算所需的基准收益率应相同

- B.基准收益率是评价和判断投资方案在经济上是否可行的依据

- C.基准收益率是企业、行业或投资者以动态的观点所确定的、可接受的投资方案最低标准的收益水平

- D.基准收益率在本质上体现了投资决策者对项目资金时间价值的判断和对项目风险程度的估计,是投资资金应当获得的最低盈利率水平

- A.权责发生制

- B.收付实现制

- C.划分收益性支出和资本性支出

- D.历史成本

- A.市场评价

- B.功能评价

- C.技术评价

- D.服务评价

- A.项目建议书中的投资估算

- B.可行性研究报告中的投资估算

- C.设计概算

- D.修正概算

- A.变大

- B.变小

- C.先变大后变小

- D.先变小后变大

- 69

-

资金成本不包括( )。

- A.取得资金使用权所支付的费用

- B.投资的机会成本

- C.筹资费

- D.资金的使用费

- A.长期资产

- B.流动负债

- C.长期负债

- D.流动资产

- A.建筑安装工程一切险

- B.进口设备财产保险

- C.人身意外伤害险

- D.施工管理用财产、车辆保险费

- A.不准在正常情况下出售较多资产

- B.限制资本支出规模

- C.限制租赁固定资产规模

- D.贷款专款专用

- A.债务单位已经撤销

- B.债务单位已经破产

- C.应收账款逾期三年以上

- D.应收账款逾期两年半以上

- A.价格

- B.成本

- C.功能

- D.费用

- A.写实记录法

- B.测时法

- C.背诵法

- D.工作日写实法

- A.标底编制人可以随意改动其他项目清单中的招标人部分

- B.投标人不得随意改动其他项目清单中的招标人部分

- C.投标人不得随意更改其中招标人填写的零星工作项目与数量

- D.投标人对其中的零星工作项目必须进行报价

- A.2.56

- B.256

- C.0.64

- D.64

- A.应交住房公积金

- B.应付股利

- C.应付利息

- D.应交税金