我

我- A.速动资产属于流动资产

- B.反映企业对短期债务的偿付能力

- C.速动资产=货币资金+交易性金融资产+应收票据+应收账款+其他应收款

- D.速动资产=流动资产-存货

- E.如果速动资产大于流动资产,说明企业偿债能力不足

- A.是否有预付款及其金额,扣还时间与方法

- B.对运抵施工现场的永久设备和成品及施工材料是否可以获得材料设备预付款

- C.工程进度款的付款方法和付款比例

- D.签发支付证书到付款的时间;拖期付款是否支付利息

- E.是否对材料、设备价格和工资等有调整的规定

- A.产品销售收入

- B.材料销售收入

- C.出售固定资产获得的收入

- D.运输服务收入

- E.技术转让收入

- A.凡是当期已经实现的收入和发生的费用,无论款项是否收付,都应当作为当期的收入和费用

- B.凡是当期已经实现的收入和发生的费用,只有款项已经收付,才能当作为当期的收入和费用

- C.凡是不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用

- D.凡是不属于当期的收入和费用,如果款项已在当期收付,就应当作为当期的收入和费用

- E.凡是当期已经实现的收入和费用,只要款项没有收付,就不应当作为当期的收入和费用

- A.机械设备及安装工程概算

- B.电气设备及安装工程概算

- C.热力设备及安装工程概算

- D.特殊构筑物工程概算

- E.工器具及生产家具购置费用概算

- A.利息备付率应分年计算

- B.当期应付利息(PI)的比值越大,则利息备付率越高

- C.正常情况下利息备付率应当大于1,并结合债权人的要求确定

- D.利息备付率低于1时,表示企业没有足够资金支付利息,偿债风险很大

- E.一般情况下,利息备付率不宜低于3

- A.有利于保证和提高产品质量,提高自动化程度

- B.有益于人身安全,减轻工人的劳动强度

- C.减少污染、消除公害,有助于改善环境

- D.降低成本,获得较高的投资回报

- E.获得较大的经济效益和社会效益

- A.长期待摊费用

- B.应付债券

- C.短期借款

- D.应付工资

- E.应交税金

- A.批准的可行性研究报告

- B.综合概算表

- C.项目涉及的概算指标或定额

- D.设计工程量

- E.项目涉及的设备材料供应及价格

- A.国家或省级、行业建设主管部门颁发的计价定额和计价办法

- B.相关法律、法规、部门规章等

- C.建设工程设计文件及相关资料

- D.拟定的招标文件及招标工程量清单

- E.施工现场情况、工程特点及常规施工方案

- A.担保费

- B.利息

- C.租赁保证金

- D.折旧费

- E.租金

- A.管理人员工资

- B.固定资产使用费

- C.工伤保险

- D.劳动保险费

- E.工会经费

- A.优先股是永久性资金

- B.股利固定、支付灵活

- C.会增加公司的财务负担

- D.不影响普通股股东对公司的控制权

- E.能提高公司的举债能力

- A.会计分期假设

- B.成本费用归集

- C.持续经营

- D.当期收益

- E.所有者权益

- A.净现值大于零

- B.不可行

- C.净现值小于零

- D.可行

- E.无法判断是否可行

- A.经营成本

- B.重置成本

- C.可变现净值

- D.现值

- E.公允价值

- A.原有股东增资扩股

- B.吸收新股东投资

- C.发行股票

- D.社会集资

- E.政府投资

- A.设备购置费

- B.设备修理费

- C.设备安装费

- D.现在市场价值

- E.继续使用追加的投资

- A.销售收入线与总成本线的交点是盈亏平衡点

- B.在盈亏平衡点的基础上,满足设计生产能力增加产销量,将出现亏损

- C.产品总成本是固定总成本和变动总成本之和

- D.盈亏平衡点的位置越高,适应市场变化的能力越强

- E.盈亏平衡点的位置越高,项目投产后盈利的可能性越小

- A.所拥有的各种资源总量及其分布

- B.企业偿债能力

- C.企业经营能力

- D.所有者权益构成

- E.职工福利水平

- A.利率更低、筹资成本更高、风险更大

- B.利率更高、筹资成本更低、风险更小

- C.利率更低、筹资成本更低、风险更大

- D.利率更高、筹资成本更高、风险更大

- A.工业产权

- B.专利技术

- C.土地使用权

- D.企业未分配利润

- A.运杂费

- B.预备费

- C.维修费

- D.调节税

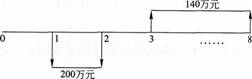

- A.92万元

- B.116万元

- C.124万元

- D.144万元

- A.费用构成不同

- B.编制主体不同

- C.计算方式不同

- D.所起作用不同

- A.技术寿命

- B.自然寿命

- C.经济寿命

- D.有效寿命

- A.销售收入

- B.利润总额

- C.可用于还本付息的资金

- D.息税前利润

- A.总资产报酬率

- B.流动资产周转率

- C.利润增长率

- D.净资产收益率

- A.30%

- B.60%

- C.72%

- D.82%

- A.2000万元

- B.2700万元

- C.3200万元

- D.3500万元

- A.功能提高,成本不变

- B.功能不变,成本降低

- C.功能和成本都提高

- D.功能提高,成本降低

- A.定基指数和垂直指数

- B.垂直指数和水平指数

- C.水平指数和环比指数

- D.环比指数和定基指数

- A.产品价格→投资额→经营成本

- B.投资额→产品价格→经营成本

- C.投资额→经营成本→产品价格

- D.经营成本→投资额→产品价格

- A.盈利能力分析

- B.偿债能力分析

- C.资金平衡分析

- D.财务持续性分析

- A.计息周期数增加,年有效利率不变

- B.计息周期数增加,年有效利率减小

- C.计息周期数增加,年有效利率增加

- D.计息周期数减小,年有效利率增加

- A.500万元

- B.600万元

- C.1500万元

- D.2300万元

- A.提供劳务收人

- B.销售商品收入

- C.让渡资产使用权收入

- D.建造合同收入

- A.直接费用

- B.间接费用

- C.营业外支出

- D.财务费用

- A.14550元

- B.18250元

- C.22500元

- D.25400元

- A.高于

- B.低于

- C.等于或高于

- D.等于或低于

- A.影子价格

- B.历史市场价格

- C.现行市场价格

- D.预期市场价格

- A.每项资产均有独立的建造计划

- B.每项资产的收入和成本可以单独辨认

- C.建造承包商与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款

- D.多项资产按一揽子交易合同签订

- A.50%

- B.100%

- C.200%

- D.300%

- A.功能系统图

- B.功能评价图

- C.成本构成图

- D.功能定义图

- A.损益表

- B.资金平衡表

- C.资产负债表

- D.利润表

- A.必需消耗的时间和损失时间

- B.有效工作时间和损失时间

- C.必需消耗的时间和多余工作时间

- D.必需消耗的时间和停工时间

- A.拟建工程的常规施工技术方案

- B.相关的工程验收规范

- C.拟建工程的施工组织设计文件

- D.相关的施工技术规范

- A.自然寿命

- B.经济寿命

- C.年运行成本最低

- D.年资产消耗成本最低

- A.90万元

- B.97.5万元

- C.100万元

- D.97.875万元

- A.5天

- B.7天

- C.10天

- D.14天

- A.建筑工程费

- B.安装工程费

- C.基本预备费

- D.建设单位管理费

- A.为获取销售利润而增加成本的项目

- B.为改善性能而进行各种研究的项目

- C.为获得功能而发生各种费用的项目

- D.为扩大市场销售份额而进行的各种投入

- A.利息是资金时间价值的一种重要表现形式

- B.利息是由贷款发生利润的一种再分配

- C.利息通常是指占用资金所付的代价或放弃使用资金所得的补偿

- D.利息是衡量资金时间价值的相对尺度

- A.经营成本=总成本费用-折旧费

- B.经营成本=总成本费用-折旧费-摊销费

- C.经营成本=总成本费用-折旧费-摊销费-利息支出

- D.经营成本=总成本费用-折旧费-摊销费-利息支出-修理费

- A.29.17元/m3

- B.41.43元/m3

- C.19.25元/m3

- D.94.48元/m3

- A.2816.4

- B.2919.6

- C.3015.9

- D.4138.6

- A.1.875

- B.1.905

- C.2

- D.2.143

- A.独立的单项工程

- B.各个分部分项工程

- C.扩大的分部分项工程

- D.整个建筑物

- A.统计法

- B.经验法

- C.图纸计算法

- D.理论计算法

- A.建设期利息

- B.设备购置费

- C.预备费

- D.固定资产投资方向调节税

- A.63.72万元,方案不可行

- B.128.73万元,方案可行

- C.156.81万元,方案可行

- D.440.00万元,方案可行

- A.公允价值

- B.重置价值

- C.历史价值

- D.原始价值

- A.原材料

- B.机器设备

- C.临时设施

- D.专利技术

- A.分析估算

- B.量化分摊

- C.综合测算

- D.定量测算

- A.现场管理费

- B.其他待摊费

- C.开办费

- D.分包工程费

- A.4万元

- B.50万元

- C.54万元

- D.62万元

- A.融资租赁的重点在于融资,获得资金的使用

- B.融资租赁的重点在于融物,获得资产的使用

- C.融资租赁是融资与融物相结合的筹资方式

- D.融资租赁会增加企业所得税负担

- A.1067.20万元

- B.1080.10万元

- C.1081.86万元

- D.1099.30万元

- A.资本性支出

- B.营业外支出

- C.工程成本

- D.利润分配支出

- A.一定范围内的风险费用

- B.措施项目费

- C.其他项目费

- D.规费和税金

- A.脚手架

- B.室内空气污染测试

- C.垂直运输

- D.混凝土模板

- A.通风及空调工程概算

- B.电器及照明工程概算

- C.弱电工程概算

- D.热力设备及安装工程概算

- A.该组合同按一揽子交易签订

- B.该组合同密切相关,每项合同实际上已经构成一项综合工程的组成部分

- C.每项资产的收入和成本可以单独辨认

- D.该组合同同时或依次履行

- A.人工单价和施工机械台班单价应按省级、行业建设主管部门公布的单价计算

- B.人工单价和施工机械台班单价应按授权的工程造价管理机构公布的单价计算

- C.材料应按工程造价管理机构发布的工程造价信息中的材料单价计算

- D.工程造价信息未发布材料单价的材料,其价格应按估算的单价计算

- A.建设投资

- B.权益投资

- C.建设投资+流动资金

- D.权益投资+自有流动资金

- A.资产、负债和所有者权益

- B.资产、负债和现金流量

- C.收入、费用和利润

- D.收入、费用和所有者权益

- A.车辆

- B.仪器

- C.搅拌机

- D.重型机械设备

- A.在本金中附加利息

- B.扣除等额本金

- C.扣除等额本息之和

- D.从本金中扣除利息

- A.原材料消耗

- B.燃料动力费

- C.计件工资

- D.管理人员工资

- A.40%

- B.45%

- C.50%

- D.55%