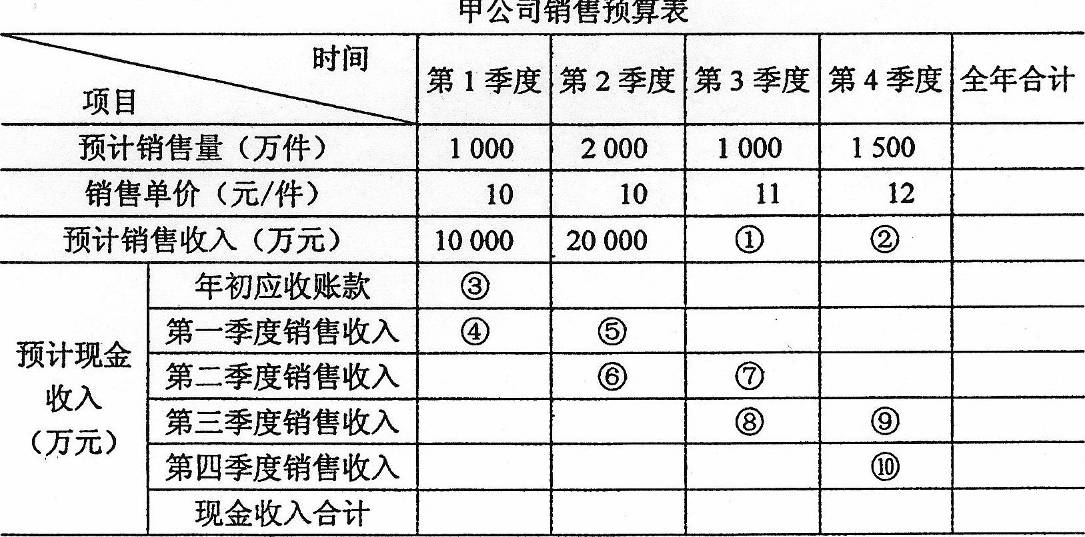

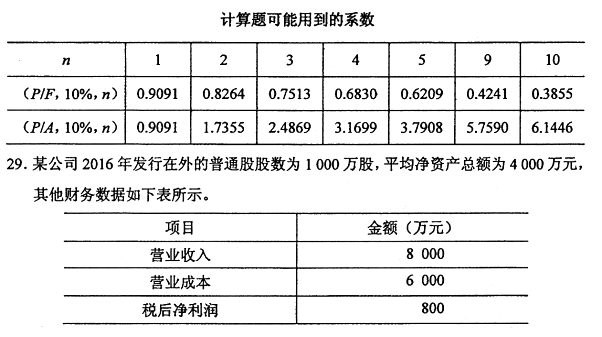

我

我

- A.因素分析法

- B.制造成本法

- C.作业成本法

- D.比较分析法

- E.变动成本法

- A.品德

- B.能力

- C.资本

- D.抵押

- E.条件

- A.纯利率

- B.通货膨胀补偿率

- C.违约风险收益率

- D.流动性风险收益率

- E.期限性风险收益率

- A.取得成本

- B.储存成本

- C.缺货成本

- D.坏账成本

- E.转换成本

- A.企业的类型

- B.个别资本成本

- C.流动资产规模

- D.企业所在行业的特点

- E.各类资本占总资本的比重

- A.投资者更喜欢现金股利

- B.股票价格与公司股利政策无关

- C.股利可以传递公司前景的信息

- D.股利风险低于资本利得的风险

- A.资本保全原则

- B.资产的变现能力

- C.公司的筹资能力

- D.公司的资本结构

- A.现金

- B.应收账款

- C.长期负债

- D.预付账款

- A.工资

- B.修理费

- C.固定资产折旧

- D.原材料采购费

- A.短缺成本

- B.转换成本

- C.机会成本

- D.制造成本

- A.净现值

- B.现值指数

- C.内含报酬率

- D.会计平均收益率答案:D解析:会计平均收益率是会计指标,并没有考虑折现。

- A.O.3元

- B.3元

- C.10元

- D.30元

- A.购买力风险大

- B.投资收益稳定

- C.求偿权居后

- D.本金安全性高

- A.经济衰退

- B.公司劳资纠纷

- C.行业员工罢工

- D.公司新产品试制失败

- A.股利现值分析法

- B.公司价值分析法

- C.每股收益分析法

- D.比较资本成本法

- A.长期借款

- B.融资租赁

- C.长期债券

- D.普通股

- A.经营杠杆

- B.财务杠杆

- C.复合杠杆

- D.物理杠杆

- A.销售预测

- B.生产预测

- C.价格预测

- D.产量预测

- A.存货周转率

- B.流动比率

- C.净资产收益率

- D.总资产周转率

- A.单位固定成本随产量增加而增加

- B.单位变动成本随产量增加而增加

- C.单位固定成本随产量增加而减少

- D.单位变动成本随产量增加而减少

- A.甲乙两个项目的风险相同

- B.甲项目的风险低于乙项目的风险

- C.甲项目的风险高于乙项目的风险

- D.无法比较两个项目风险的大小

- A.即付年金

- B.普通年金

- C.递延年金

- D.永续年金

- A.1次

- B.2次

- C.3次

- D.4次

- A.与债权人之间的财务关系

- B.与债务人之间的财务关系

- C.与税务机关之间的财务关系

- D.与投资单位之间的财务关系

- A.筹资活动

- B.投资活动

- C.经营活动

- D.股利分配活动