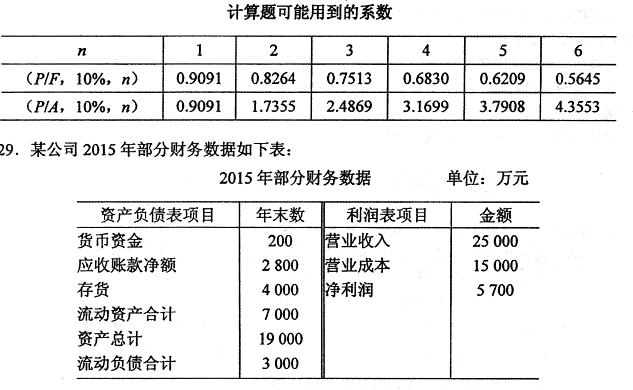

我

我

- A.投资的回收期长

- B.投资的变现能力差

- C.投资的实际收益率可以预先确定

- D.投资实物形态与价值形态可以分离

- E.投资会在较长时间影响公司的经营活动

- A.信贷限额

- B.现金折扣

- C.折扣期限

- D.补偿性余额

- E.周转信贷协议

- A.权重设置的合理性

- B.因素替代的顺序性

- C.顺序替代的连环性

- D.计算结果的假定性

- E.因素分解的关联性

- A.以账面价值为权重

- B.以市场价值为权重

- C.以目标资本结构为权重

- D.以社会平均资本结构为权重

- E.以账面价值与市场价值的均值为权重

- A.每股面值下降

- B.股东权益减少

- C.股票价格上升

- D.发行在外的股票数量减少

- A.除息日

- B.股权登记目

- C.股利宣布日

- D.股利支付日

- A.时间价值有绝对数和相对数两种表示方式

- B.资本让渡的时间越长,时间价值就越大

- C.资本让渡的时间越长,时间价值就越小

- D.实际工作中可以用公司债券利率来表示时闻价值

- E.时闻价值是指一定量的资本在不同时点上的价值量的差额

- A.投资收益低,风险小

- B.投资收益低,风险大

- C.投资收益高,风险小

- D.投资收益高,风险大

- A.增加存货

- B.加速回款

- C.扩大销售

- D.减少坏账损失

- A.不能在二级市场交易

- B.基金份额总额固定不变

- C.在封闭期内可随时认购

- D.在封闭期内可随时赎回

- A.厂房的建造成本

- B.设备的购入成本

- C.设备的运输成本

- D.垫支营运资本的收回

- A.营业现金净流量=营业收入一付现成本

- B.营业现金净流量=营业收入一折旧一所得税

- C.营业现金净流量=营业收入一付现成本一折旧

- D.营业现金净流量=营业收入一付现成本一所得税

- A.3

- B.1

- C.2

- D.4

- A.股票价格稳定

- B.股利收入稳定

- C.具有本金求偿权

- D.具有经营管理权

- A.当预期的EBIT低于无差异点的EBIT时,选择权益筹资

- B.当预期的EBIT高于无差异点的EBIT时,选择债务筹资

- C.当预期的EBIT高于无差异点的EBIT时,选择权益筹资

- D.当预期的EBIT等于无差异点的EBIT时,选择债务筹资与权益筹资无差异

- A.资本成本低

- B.降低财务风险

- C.增强公司信誉

- D.快速形成生产能力

- A.抵押债券和信用债券

- B.可转换债券和不可转换债券

- C.一次到期债券和分期到期债券

- D.参加公司债券和不参加公司债券

- A.股本

- B.长期债券

- C.长期借款

- D.应收账款

- A.销售收入

- B.利息费用

- C.变动成本

- D.固定成本

- A.销售预算

- B.直接人工预算

- C.制造费用预算

- D.直接材料预算

- A.通货膨胀

- B.新产品研发失败

- C.宏观经济状况变化

- D.世界能源状况变化

- A.流动比率越低,短期偿债能力越强

- B.流动比率越低,长期偿债能力越弱

- C.流动比率越高,长期偿债能力越弱

- D.流动比率越高,短期偿债能力越强

- A.10 000元

- B.50 000元

- C.100 000元

- D.500 000元

- A.乙公司向H公司投入资本

- B.甲公司赊购H公司销售的产品

- C.丙公司购买H公司发行的股票

- D.丁公司购买H公司发行的优先股

- A.发行市场和流通市场

- B.股票市场和债券市场

- C.短期资金市场和长期资金市场

- D.外汇市场和黄金市场