我

我

- 7

-

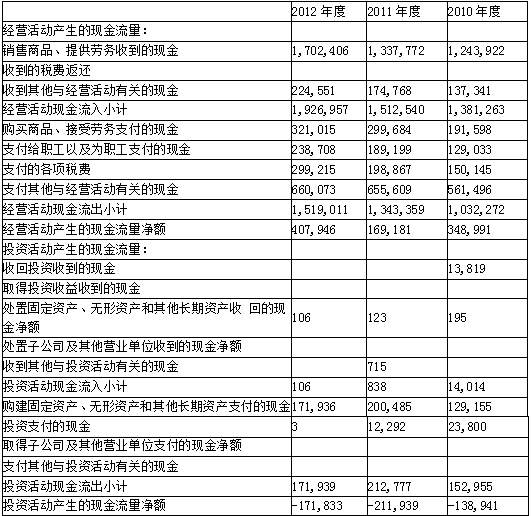

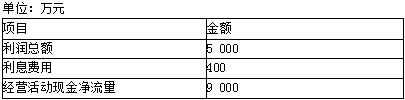

某公司所得税率为25%,在2013年度部分财务数据如下表所示:

该公司当年的所得税和利息费用全部用现金偿还。

要求:(1)反映公司长期偿债能力的动态指标有哪几个?

(2)计算长期偿债能力指标并进行简要分析。

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.降低企业的机会成本

- B.提高企业的机会成本

- C.降低企业的财务风险

- D.提髙流动资产的收益率

- E.提高企业短期偿债能力

- A.固定资产折旧年限由10年改为15年

- B.发出存货计价方法由“先进先出法”改为“加权平均法”

- C.因或有事项确认的预计负债根据最新证据进行调整

- D.根据新的证据,将使用寿命不确定的无形资产转为使用寿命有限的无形资产

- E.固定资产折旧方法由直线法改为加速折旧法

- A.新证据证明资产减值事实成立、且与原来估计金额有重大差异

- B.对企业财务状况产生重大影响的外汇汇率大幅度变动

- C.出售子公司

- D.火灾造成重大损失

- E.资产负债表日后诉讼案件结案

- A.总资产周转情况的分析就是对企业的总资产及其构成要素的营运能力的分析

- B.总资产营运能力分析的指标主要包括总资产周转率和总资产周转天数

- C.总资产周转率受到流动资产周转率和固定资产周转率的直接影响

- D.对于总资产来说,主营业务收入能够很好地代表其周转额

- E.釆用主营业务收入来计算的总资产周转率和周转天数,可以为分析企业的营运能力提供很好的依据

- A.可转换公司债券

- B.行权价格低于当期普通股平均市场价格的认股权证

- C.行权价格高于当期普通股平均市场价格的股份期权

- D.当期已确认为费用的稀释性潜在普通股的利息

- E.稀释性潜在普通股转换时将产生的收益或费用

- A.银行存款

- B.其他货币资金

- C.不能随时支取的定期存款

- D.购入的3个月内到期的国债

- E.库存现金

- A.营运资本

- B.流动比率

- C.速动比率

- D.现金比例

- E.利息保障倍数

- A.企业营业收入确认的具体标准

- B.企业营业收入的品种构成

- C.企业营业收入的区域构成

- D.企业营业收入中来自关联方的比重

- E.行政手段造成的收入占企业收入的比重

- A.企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后

- B.同一企业不同时期发生的相同或者相似的交易或者事项,应当釆用一致的会计政策, 不得随意变更

- C.不同企业发生的相同或者相似的交易或者事项,应当釆用规定的会计政策,确保会计信息口径一致、相互可比

- D.企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用

- E.企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或事项

- A.无销售合同的库存商品以该库存商品的估计售价为基础确定可变现净值

- B.有销售合同的库存商品以该库存商品的合同价格为基础确定可变现净值

- C.用于出售的无销售合同的材料以该材料的市场价格为基础确定可变现净值

- D.用于生产有销售合同产品的材料以该材料的市场价格为基础确定可变现净值

- E.当存货的账面价值低于可变现净值时,财务分析人员应当观察企业的存货跌价准备计提是否充足,计提的标准是否前后各期一致

- A.总资产收益率

- B.销售净利率

- C.净资产收益率

- D.总资产周转率

- A.6.67%

- B.10%

- C.15%

- D.25%

- A.企业面临的周期包括经济周期、产品生命周期、产业生命周期和企业营业周期

- B.经济周期是在社会发展过程中出现的总体经济水平由波峰到波谷,再由波谷到波峰的规律性反复交替运动过程

- C.产品生命周期由介绍期、成长期和衰退期三个阶段构成

- D.产业生命周期是由产业内主要产品的生命周期决定

- A.债权人

- B.供货商

- C.上级主管部门

- D.投资方

- A.无保留意见审计报告

- B.保留意见审计报告

- C.否定意见审计报告

- D.拒绝表示意见审计报告

- A.企业周期分析

- B.企业管理能力分析

- C.企业自我保护能力分析

- D.企业营销能力分析

- A.20%

- B.30%

- C.50%

- D.60%

- A.权益乘数

- B.权益净利率

- C.总资产收益率

- D.资产周转率

- A.4

- B.8

- C.16

- D.20

- A.1.1 次

- B.1.2 次

- C.3.2 次

- D.12 次

- A.增大流动比率

- B.降低流动比率

- C.降低营运资金

- D.增大营运资金

- A.可能存在部分存货已经损坏但尚未处理情况

- B.部分存货可能属于安全库存

- C.存在成本与合理市价相差悬殊的估价问题

- D.存货可能釆用不同的计价方法

- A.一般而言,经营活动现金净流量小于零,表明企业必将陷入财务危机

- B.投资活动现金净流量大于零,表明企业投资收益显著,尤其是短期内投资回报收现能力较强

- C.投资活动现金净流量小于零,表明企业投资收益状况差,没有取得经济效益

- D.一个健康的、正在成长的企业一般表现为:经营活动现金净流量大于零、投资活动现金净流量小于零、筹资活动现金净流量正负相间

- A.比较利润表分析属于利润表趋势分析

- B.定比利润表分析属于利润表结构分析

- C.每股收益下降必定表明企业盈利能力的下降

- D.在进行利润质量分析时,无需考虑利润是否具有现金的支撑

- A.分派现金股利支付的现金

- B.购置固定资产支付的现金

- C.接受投资收到的现金

- D.偿还公司债券利息支付的现金

- A.消费税

- B.营业税

- C.印花税

- D.教育费附加

- A.销售费用

- B.资产减值损失

- C.增值税

- D.财务费用

- A.会计信息

- B.市场信息

- C.外部信息

- D.财务信息

- A.分期付款固定资产的付款期限超过3年,该资产按所有付款额之和入账

- B.存在弃置义务的固定资产,弃置费用按未来将要支付的估计金额计入固定资产的账面价值

- C.企业固定资产利用率以及生产用固定资产的比例较低,则说明固定资产总体质量高

- D.对于受技术进步影响较大的固定资产,财务分析人员应当分析其折旧计提是否充分

- A.釆用年数总和法计提固定资产折旧

- B.企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后

- C.融资租入固定资产作为自有固定资产核算

- D.如实反映交易事项的真实情况