我

我

- A.准确性

- B.相关性

- C.可理解性

- D.及时性

- E.成本与效益原则

- A.一般不考虑收入

- B.不考虑自制或外购中非相关成本

- C.自制成本要考虑变动成本和固定成本

- D.自制的成本一般不考虑固定成本

- E.若剩余生产能力有其他用途,必须考虑机会成本

- A.提高单价

- B.扩大销售

- C.增加固定成本

- D.增加单位变动成本

- E.减少销售量

- A.直接材料标准成本制定

- B.管理费用标准成本制定

- C.制造费用标准成本制定

- D.直接人工标准成本的制定

- E.销售费用标准成本制定

- A.识别作业

- B.识别非增值作业

- C.了解作业间的联系

- D.建立计量评价标准

- E.报告非增值成本

- A.净现值法

- B.现值指数法

- C.内含报酬率法

- D.平均报酬率法

- E.静态投资回收期法

- A.预算期现金收入

- B.预算期现金支出

- C.期末现金余额

- D.资金融通

- E.期末现金缺口

- A.销售百分比定价法

- B.回归分析定价法

- C.差别定价法

- D.渗透性定价法

- E.撇脂性定价法

- A.财产保险费

- B.固定资产折旧费

- C.按销售量支付的销售佣金

- D.职工培训费

- E.广告费

- A.营业现金流量=收入×(1-税率)-付现成本x(1-税率)+折旧

- B.营业现金流量=税后净利+折旧

- C.营业现金流量=营业收入-付现成本-所得税

- D.营业现金流量=收入x(1-税率)-付现成本x(1-税率)+折旧x税率

- E.营业现金流量=税后净利-折旧

- A.算账的经营型会计

- B.外部会计

- C.算账的报账型会计

- D.内部会计

- A.标准成本的制定

- B.成本差异的计算

- C.成本差异的分析

- D.成本差异的账务处理

- 21

-

综合记分卡的核心是( )

- A.企业学习与成长

- B.财务成果

- C.客户方面

- D.企业内部业务流程

- 22

-

下列说法正确的是( )

- A.安全边际越小,企业发生亏损的可能性也越小

- B.变动成本法所确定的成本数据符合外部会计报表编制的要求

- C.平均报酬率是使投资项目的净现值等于零的贴现率

- D.在终值与计息期一定的情况下,贴现率越高,则确定的现值越小

- A.计算结果不同

- B.计算原则不同

- C.计算对象不同

- D.目的不同

- A.工程分析法

- B.账户分析法

- C.历史成本分析法

- D.本量利分析法

- A.专属成本

- B.联合成本

- C.重置成本

- D.增量成本

- A.大中取小决策方法

- B.乐观决策方法

- C.折衷决策方法

- D.小中取大决策方法

- A.产品边际收入小于边际成本

- B.产品边际收入等于边际成本

- C.产品边际收入大于边际成本

- D.产品边际贡献率大于零

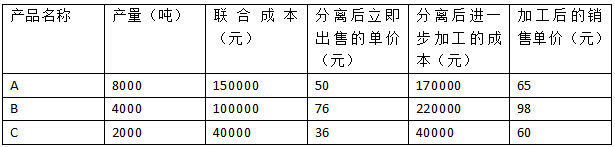

- A.25000元

- B.40000元

- C.60000元

- D.100000元