我

我

- A.正确

- B.错误

- A.正确

- B.错误

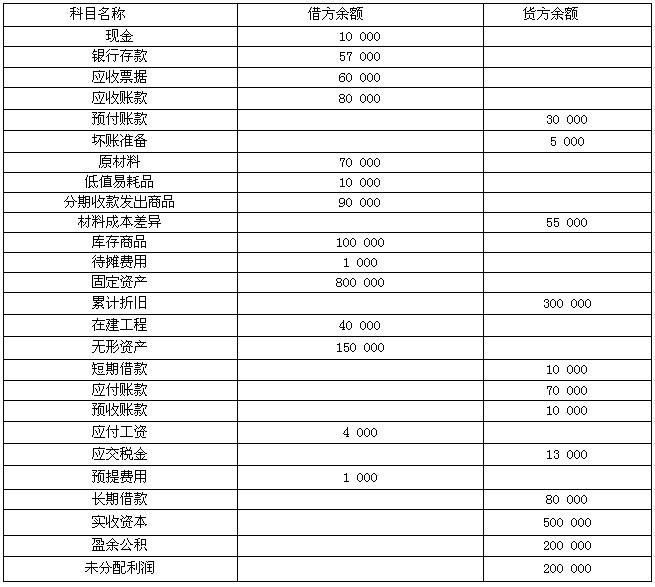

甲企业2003年12月31日的有关资料如下。

(1) 科目余额表

(2) 债权债务明细科目余额

应收账款明细资料

应收账款——A公司 借方余额100 000元

应收账款——B公司 贷方余额20 000元

预付账款明细资料

预付账款——C公司 借方余额20 000元

预付账款——D公司 贷方余额50 000元

应付账款明细资料

应付账款——E公司 贷方余额100 000元

应付账款——F公司 借方余额30 000元

预收账款明细资料

预收账款——G公司 贷方余额40 000元

预收账款——H公司 借方余额30 000元

(3) 长期借款共2笔,均为到期一次性还本付息。金额及期限如下

1) 从工商银行借入30 000元(本利和)期限从2002午6月1日至2004午6月1日。

2) 从建设银行借入50 000元(本利和)期限从2003午3月4日至2005午8月1日。

要求:编制甲企业2003年12月31日的资产负债表。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服