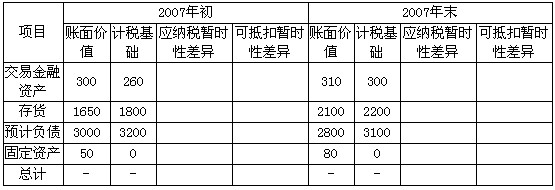

长江股份有限公司系上巾公司(以下简称长江公司),有关资料如下:

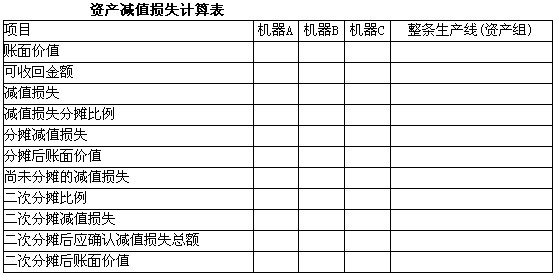

2007年1月1日,长扛公司从大海公司购买一项商标权,由于长江公司资金周转比较紧张,经与大海公-司协议采用分期付款方式支付款项。合同规定,该项商标权总计 1 500 000元,每年末付款500000元,三年付清。假定银行同期贷款利率为6%,未确认融资费用采用实际利率法摊销。取得的商标权采用直线法按5年摊销。2011年1月5日,长江公司将上述专利权对外出售,实得款项280000元存入银行。假定不考虑相关税费。按年摊销无形资产和确认利息费用,计提减值准备后无形资产的摊销年限不变。2007年12月 31日、2008年12月31日、2009年12月31日和20l0年12月31日该无形资产的可收回金额分别为1 070000元、780000元、530000元和280000元。

已知:1元年金现值系数表

要求:

(1)编制长江公司2007年1月1日取得无形资产的会计分录。

(2)编制长江公司2007年12月31日付款、未确认融资费用摊销、无形资产摊销和计提减值准备的会计分录。

(3)编制长江公司2008年12月31日付款、未确认融资费用摊销、无形资产摊销和计提减值准备的会计分录。

(4)编制长江公司2009年12月31日付款、未确认融资费用摊销、无形资产摊销和计提减值准备的会计分录。

(5)编制长江公司2010年12月31日无形资产摊销和计提减值准备的会计分录。

(6)编制长江公司2011年1月5日出售无形资产的会计分录。

我

我