我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.提取的固定资产减值准备

- B.无形资产摊销

- C.投资损失

- D.处置固定资产收益

- A.接受投资的外币资本折算差额

- B.买入外汇时发生的折算差额

- C.卖出外汇时发生的折算差额

- D.期末应收账款科目的折算差额

- A.一般纳税人购入货物用于生产所负担的增值税

- B.委托加工收回后用于连续生产应税消费品负担的消费税

- C.取得运费发票的相关运费所负担的增值税

- D.从小规模纳税人购入货物取得普通发票的增值税

- A.以公允价值200万元的原材料换取一台设备

- B.以公允价值800万元的长期股权投资换取一批原材料

- C.以公允价值100万元的A车床换取B车床,同时收到15万元的补价

- D.以公允价值74万元的电子设备换取一辆小汽车,同时支付26万元的补价

- 19

-

以下说法正确的是( )。

- A.权益法,是指投资以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位可辨认净资产公允价值份额的变动对投资的账面价值进行调整的方法

- B.投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应当采用权益法核算

- C.投资当年分得股利时,应该按实际分得的股利全部冲减投资成本

- D.对被投资单位具有控制时应该采用成本法进行核算

- A.处置长期股权投资,其账面价值与实际取得价款的差额,应当计入投资收益

- B.处置长期股权投资,其账面价值与实际取得价款的差额,应当计入营业外收入

- C.采用权益法核算的长期股权投资,因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当将原计入所有者权益的部分按相应比例转入投资收益

- D.采用权益法核算的长期股权投资,因被投资单位除净损益以外所有者权益的其他变动而计入所有者权益的,处置该项投资时应当将原计入所有者权益的部分按相应比例转入营业外收入

- A.其应摊销金额应当在使用寿命内系统合理摊销

- B.其摊销期限应当自无形资产可供使用时起至不再作为无形资产确认的上月时止

- C.其摊销期限应当自无形资产可供使用的下个月时起至不再作为无形资产确认时止

- D.无形资产的应摊销金额为其成本扣除预计残值后的金额,已计提减值准备的无形资产,还应扣除已计提的无形资产减值准备累计金额

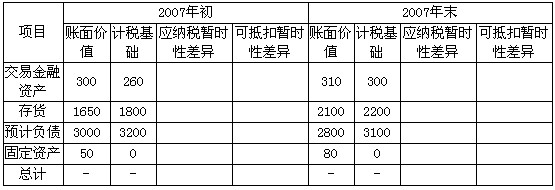

- A.期末按公允价值调增可供出售金融资产的金额,产生的应纳税暂时性差异

- B.期末按公允价值调减交易性金融资产的金额,产生的可抵扣暂时性差异

- C.期末固定资产的账面价值大于计税基础,产生的应纳税暂时性差异

- D.期末按公允价值调增投资性房地产的金额,产生的应纳税暂时性差异

- A.事业收入

- B.经营支出

- C.事业基金

- D.经营结余

- A.债务重组一定是在债务人发生财务困难情况下发生的

- B.债务重组一定是债权人按照其与债务人达成的协议或者法院的裁定做出让步的事项

- C.债务重组既包括持续经营情况下的债务重组,也包括非持续经营情况下的债务重组

- D.债务重组不一定是在债务人发生财务困难情况下发生的

- A.30 000元和70 000元

- B.47 000元和115 000元

- C.63 000元和53 000元

- D.53 000元和125 000元

- A.800

- B.720

- C.640

- D.560

- A.2 000

- B.1 800

- C.1 000

- D.900

- A.1 830

- B.7150

- C.6 100

- D.780

- A.53

- B.5

- C.2

- D.25

- A.520

- B.525

- C.500

- D.550

- A.-13

- B.-37

- C.-63

- D.-87

- A.103

- B.100

- C.102

- D.105

- A.采用成本计量模式,期末投资性房地产的可收回金额高于账面价值

- B.采用成本计量模式,期末投资性房地产的可收回金额高于账面余额

- C.采用公允价值计量模式,期末投资性房地产的公允价值高于账面余额

- D.自用的房地产转换为采用公允价值模式计量的投资性房地产时,转换日房地产的公允价值大于账面价值

- A.应当以公允价值进行后续计量。重分类日,该投资的账面价值与公允价值之间的差额计入当期损益

- B.应当以账面价值进行后续计量

- C.应当以公允价值进行后续计量。重分类日,该投资的账面价值与公允价值之间的差额计入所有者权益,在该可供出售投资发生减值或终止确认时转出,计入当期损益

- D.应当以公允价值进行后续计量。重分类日,该投资的账面价值大于公允价值之间的差额计入所有者权益,小于公允价值之间的差额计入当期损益

- A.100

- B.80

- C.70

- D.75

- A.1100

- B.920

- C.800

- D.700

- A.55

- B.66

- C.80

- D.96

- A.85

- B.89

- C.100

- D.105