我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

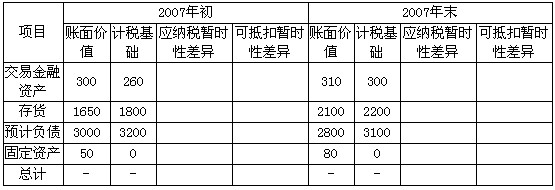

甲股份有限公司(以下简称甲公司)系上市公司,适用的所得税税率为33%,甲公司预计会持续盈利,各年能够获得足够的应纳税所得额。

甲公司2007年末和2008年末资产负债表中部分项目情况如下(单位:万元):

甲公司2008年利润总额为2 000万元,该公司当年会计与税收之间的差异包括以下事项:

(1)取得国债利息收入100万元。

(2)因违反税收政策支付的罚款30万元。

(3)交易性金融资产公允价值变动收益-30万元。

(4)本期转回存货跌价准备50万元。

(5)本期计提产品质量保证费用30万元。

要求:

(1)计算甲公司2007年度和2008年度的应纳税暂时性差异和可抵扣暂时性差异(将结果填入下表中)。

(2)计算甲公司2007年和2008年度应确认的递延所得税资产和递延所得税负债。

(3)计算甲公司2008年度的应纳税所得额和应交所得税。

(4)计算甲公司2008年度应确认的所得税费用。

(5)编制甲公司2008年度确认所得税费用和递延所得税资产及递延所得税负债的会计分录。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服