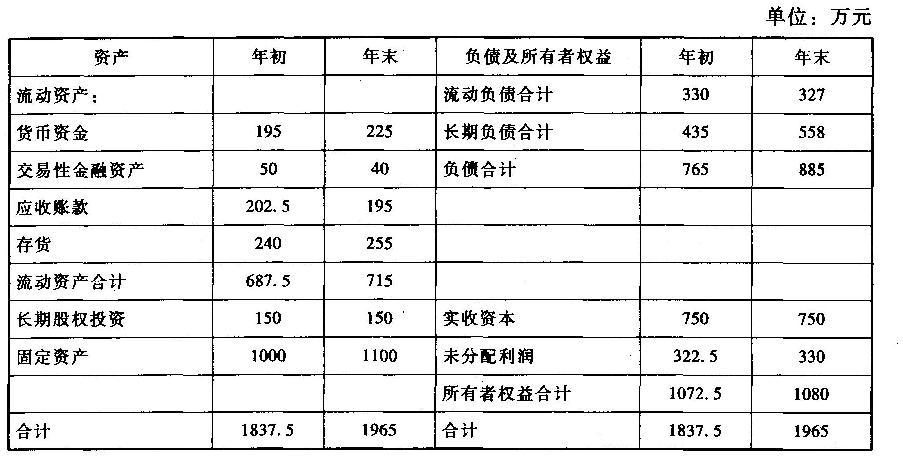

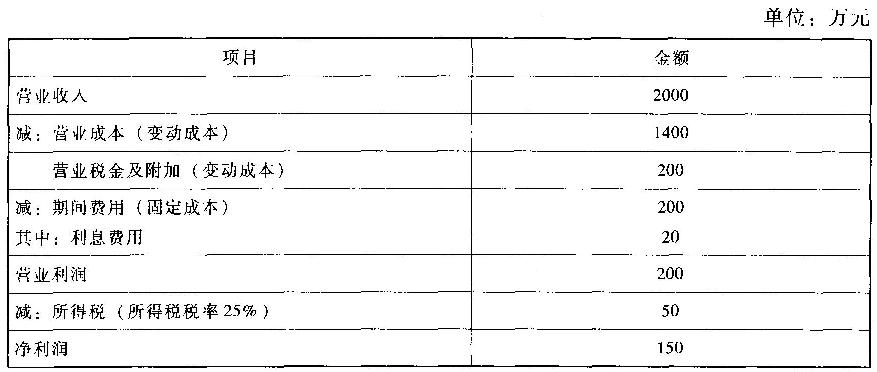

某煤炭股份有限公司是在上海证券交易所上市的公司,为了进行技术改造,计划分两期共融资30亿元,第一期计划融资16亿元,第二期计划融资14亿元,为此该公司制定了发行分离交易的可转换公司债券的融资计划。

资料一:如果能够获得有关部门的批准,公司于2013年4月1日按面值发行1600万张、每张面值100元的分离交易可转换公司债券,合计16亿元,债券期限10年,票面年利率2%(如果单独按面值发行普通公司债券,票面年利率为4.5%),按年计息。同时,每张债券的认购人获得公司派发的10份认股权证,权证总量为16000万份,该认股权证为欧式认股权证;行权比例为2.5:1(即2.5份认股权证可认购公司1股股票),行权价格为15元/股。认股权证存续期为12个月(即2013年4月1日至2014年4月1日)。假定债券和认股权证发行当日即可上市。

公司2013年年末A股总股数为1o亿股(当年未增资扩股),当年实现净利润5亿元。

预计认股权证行权截止前夕,每份认股权证的价格将为1.2元。

资料二:该公司2010年到2012年连续盈利,且近3年净资产收益率平均达到7.8%;可转换债券发行后,该公司资产负债率预计为68%;该公司2013年3月31日经审计的净资产额为人民币20亿元;本次发行后累计公司债券余额占2013年3月31日该公司净资产额的25%;本次发行公告募集说明书日前20个交易日该公司股票均价为12.8元。

要求:

(1)根据资料二提供的资料逐一分析该公司是否具备发行可转换公司债券的条件;

(2)计算该公司发行分离交易的可转换公司债券后,2013年可节约的利息支出;

(3)计算该公司2013年的基本每股收益;

(4)为实现第二次顺利融资,必须促使权证持有人行权,计算为此2014年4月1日该公司股价至少应当达到的水平。

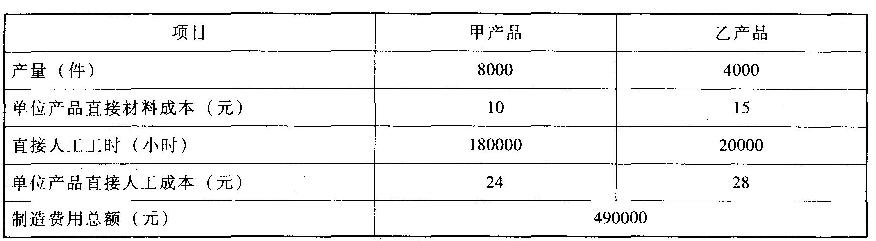

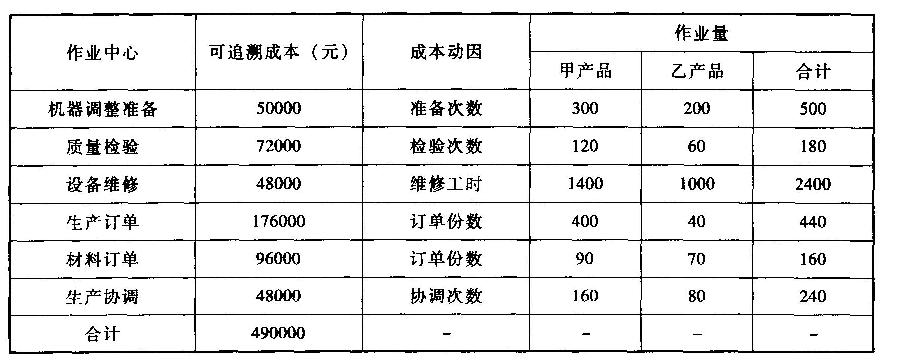

假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、材料订单、生产协调等六个作业成本中心;各作业成本中心的可追溯成本、成本动因和作业量等有关资料见下表:

假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、材料订单、生产协调等六个作业成本中心;各作业成本中心的可追溯成本、成本动因和作业量等有关资料见下表: 要求:

要求: 我

我