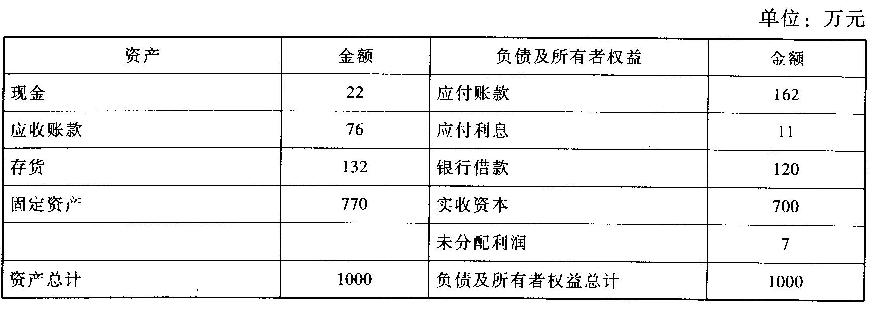

某公司2013年的有关资料如下:

(1)2013年12月31日资产负债表简表如下:

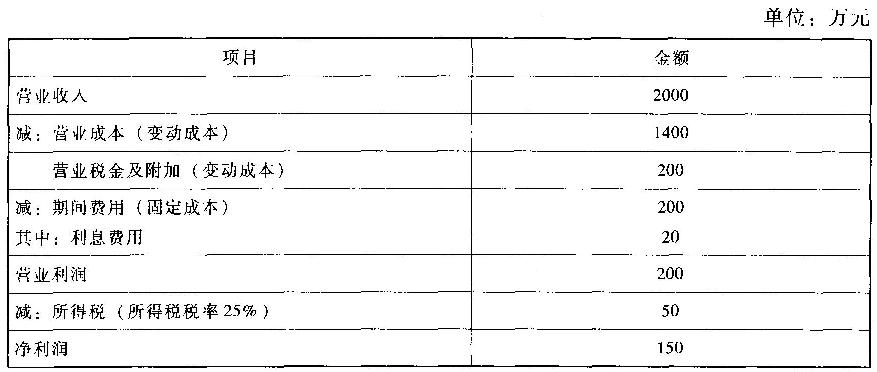

(2)2013年利润表简表如下:

(2)2013年利润表简表如下:

(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2013年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的B系数为1.2,市场组合的收益率为12%,无风险收益率为2%。

(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2013年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的B系数为1.2,市场组合的收益率为12%,无风险收益率为2%。

(4)该公司2013年经营性现金流入1 360万元,经营性现金流出1310万元。

要求:

(1)计算该公司2013年年末的流动比率、速动比率、现金比率、权益乘数和利息保障倍数;

(2)计算该公司2013年应收账款周转率、存货周转率(按营业成本计算)和总资产周转率;

(3)计算该公司2013年净资产收益率、总资产报酬率、资本积累率和资本保值增值率;(4)计算该公司2014年经营杠杆系数、财务杠杆系数和总杠杆系数;

(5)计算该股票的必要收益率和2013年12月31 E1的每股价值;

(6)假设2013年12月31日该股票的市场价格为18元/股,计算2013年年末该公司股票的市盈率和每股净资产;

(7)计算该公司2013年销售现金比率和净收益营运指数。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我