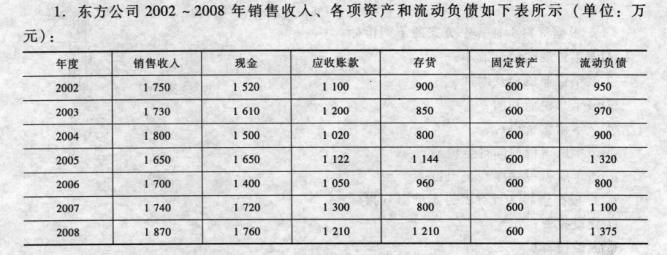

某企业不缴纳营业税,适用的所得税税率为25%,城建税税率为7%,教育费附加率为3%。所在行业的基准收益率为10%。该企业拟投资建设一条生产线,现有甲和乙两个方案可供选择。

资料1:甲方案投产后某年的预计营业收入为100万元,该年的营运成本费用为80万元,其中,外购原材料和燃料动力费为40万元,工资及福利费为23万元,折旧费为12万元,其他费用为5万元,该年年初增值税抵扣余额为0,销售的产品及外购原材料和燃料适用的增值税税率为17%,预计应交消费税10万元。

资料2:乙方案建设期为1年,建设期购置设备支出的不含税价款为105万元,增值税为17.85万元,无形资产投资为25万元,不发生开办费投资,流动资金投资为40万元。设备的折旧年限为10年,期末预计净残值为10万元,按直线法计提折旧;无形资产投资的摊销期为5年。建设期资本化利息为5万元。

部分资金时间价值系数为:(P/A,10%,11)=6.4951,(P/A,10%,1)=0.9091。

要求:

(1)根据资料1计算甲方案的下列指标:

①该年付现的经营成本;

②该年营业税金及附加;

③该年息税前利润;

④该年调整所得税;

⑤该年所得税前净现金流量;

⑥该年所得税后净现金流量。

(2)根据资料2计算乙方案的下列指标:

①建设投资;

②原始投资;

③项目总投资;

④固定资产原值;

⑤运营期1—10年每年的折旧额;

⑥运营期1—5年每年的无形资产摊销额;

⑦运营期末的回收额;

⑧乙方案截至第5年年末累计所得税后净现金流量为-6.39万元,截至第6年年末累计所得税后净现金流量为39.65万元。计算乙方案包括建设期的静态投资回收期(所得税后)和不包括建设期的静态投资回收期(所得税后)。

(3)已知乙方案运营期的第二年和最后一年的息税前利润的数据分别为36.64万元和41.64万元,请按简化公式计算这两年该方案的所得税前净现金流量NCF3和NCF11。

(4)假定甲方案所得税后净现金流量为:NCF0=一120万元,NCF1=一10万元,NCF2-11=24.72万元,据此计算该方案的下列指标:

①净现值和净现值率(所得税后);

②不包括建设期的静态投资回收期(所得税后);

③包括建设期的静态投资回收期(所得税后);

④年等额净回收额。

(5)已知乙方案按所得税后净现金流量计算的净现值为2.21万元,请按净现值和包括建设期的静态投资回收期指标,对甲方案和乙方案作出是否具备财务可行性的评价。

我

我