ABC会计师事务所的A和B注册会计师负责审计XYZ公司2012年度财务报表。2012年12月1日至5日,A和B注册会计师对XYZ公司的内部控制进行了初步了解和测试。在对XYZ公司销售与收款循环内部控制的了解过程中,A和B注册会计师注意到下列情况:

(1)XYZ公司主要生产和销售各种型号的电冰箱。

(2)XYZ公司生产的电冰箱全部发往各地的销售处。XYZ公司在发出产品时,由销售部填制一式四联的出库单,待仓库发出产品后,将第一联留存仓库登记库存商品卡片,第二联交销售部留存,第三、第四联交会计人员李民登记库存商品总账和明细账。

(3)各地批发商将订货单直接发给XYZ公司设在该地的销售处,销售人员在接到批发商的订货单后,按照客户订货的品种、规格和数量,到销售处仓库提取货物。

(4)各销售处由专人负责直接根据已授权批准的商品价目表给顾客开具事先连续编号的销售发票,填写销售发票的价格,记录销售额。

(5)为增强企业竞争力、扩大产品市场销售份额,XYZ公司为批发商提供了优惠的赊销政策,并给予销售人员10万元的赊销权限。此项措施使得XYZ公司在本年度的销售额增加了3000万元。

(6)各销售处分别设一名会计人员,根据给顾客开具的销售发票副本编制有关记账凭证,并登记销售明细账、总账和应收账款明细账、总账、库存现金、银行存款日记账。各月初,各销售处将上月的销售情况汇总后报XYZ公司财务部门和销售部门。

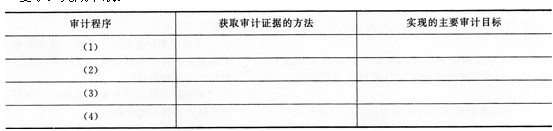

要求:

(1)根据上述(2)~(6)所描述的情况,假定未描述的其他内部控制不存在缺陷,请指出XYZ公司销售与收款循环内部控制在设计与运行方面的缺陷,并提出改进建议。

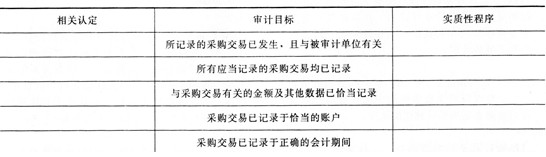

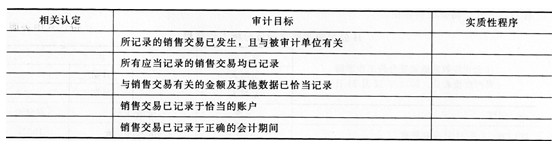

(2)根据对XYZ公司销售与收款循环内部控制的了解和测试,请分别指出上述内部控制缺陷与哪些交易或事项、账户余额的何种认定相关。

我

我