我

我

- A.如果可行,不由项目合伙人挑选

- B.在复核期间不以其他方式参与该业务

- C.不代替项目组进行决策

- D.代替项目组进行决策

- A.上市公司

- B.保险公司

- C.银行

- D.电信公司

- A.监盘时间安排不同

- B.监盘计划中与天花公司管理层的沟通程度不同

- C.因盘点对象特点而执行的盘点方式不同

- D.监盘的参与人员不同

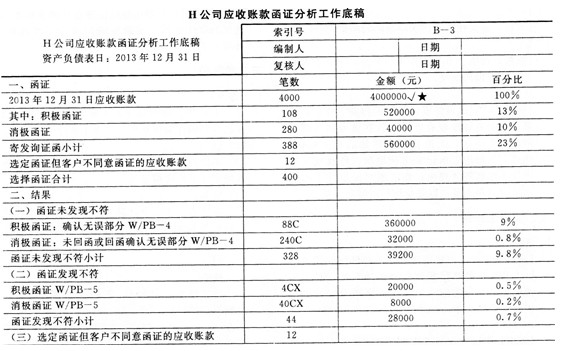

在对H公司2013年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2013年12月31日的应收账款实施了函证程序,并于2013年2月15日编制了以下应收账款函证分析工作底稿,N注册会计师千2014年2月16日完成审计工作。

标识说明:

√与应收账款明细账核对相符

★与应收账款总账核对相符

C回函相符

CX回函不符

总体结论:回函不符金额28000元低于可容忍错报,应收账款得以公允反映。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元.请简要回答以下问题:

(1)N注册会计师编制的上述工作底稿中存在哪些缺陷?

(2)假设Y注册会汁师于2014年5月1日发现有必要修改该工作底稿,注册会计师应当记录哪些事项?

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服