甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派X注册会计师担任甲公司2012年度财务报表审计项目合伙人。在审计固定资产时,X注册会计师编制了相关工作底稿,部分内容摘录如下:

资料一:

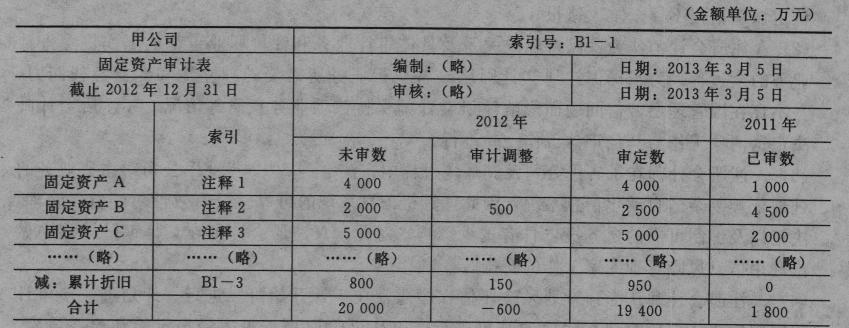

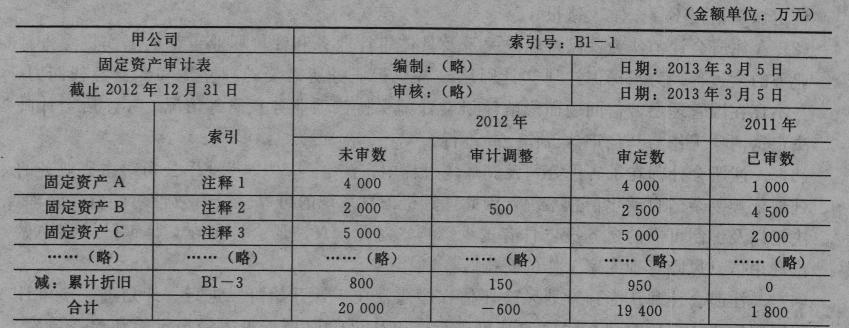

注释1:固定资产A主要用于生产A产品。

通过实地查看,检查固定资产卡片以及固定资产明细账,没有发现异常。

审计处理建议:无须提出审计调整建议。

注释2:固定资产B主要用于生产B产品。

该固定资产系从乙公司经营租赁而来,为强化对该固定资产的管理,甲公司将其作为本公司固定资产,在固定资产账簿中予以核算。租赁合同中说明固定资产B账面价值为2500万元,但甲公司固定资产明细账中记录的为2000万元。

审计处理建议:已提出审计调整,于2012年末补计固定资产500万元。

注释3:固定资产C主要用于生产C产品。

检查时发现甲公司为固定资产C计提了2000万元的减值准备,经询问相关人员得知,计提该减值是因为其生产的C产品价格有下降的趋势,为此计提了2000万元的减值准备。

审计处理建议。无须提出审计调整建议。

注释…:(略)

资料二:

X注册会计师在审计甲公司2012年度财务报表的“固定资产”和“累计折旧”项目时,还发现下列情况:

(1)“生产用固定资产”中有固定资产——D设备已于2012年1月份停用,并转入“未

使用固定资产”。

(2)公司所使用的单冷空调,当年计提折旧仅按实际使用的月份(5~9月)提取。

(3)5月份购入设备一台,价值65万元,当月达到预定可使用状态,8月份交付使用,甲公司从9月份起开始计提折旧。

(4)公司对设备E采用平均年限法计提折旧。该设备预计可使用年限10年,预计净残值率为5%,公司确定的该设备的年折旧率为10%。

要求:

(1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在妥当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(2)针对资料二发现的各种情况,分别指出注册会计师应关注的可能存在的问题。

我

我