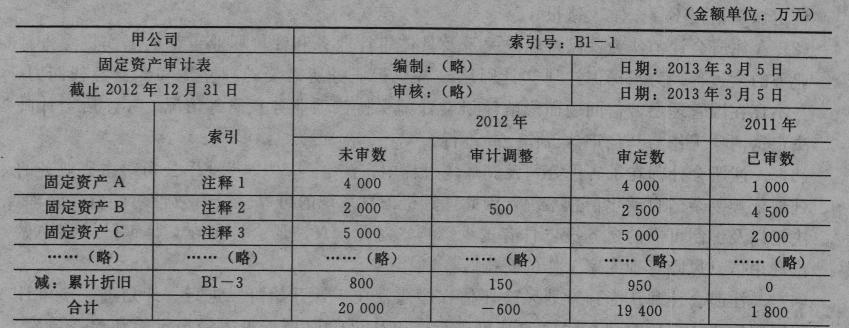

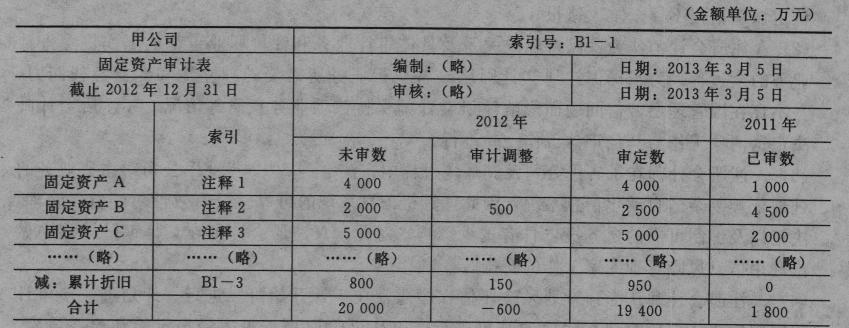

我

我

- A.0080

- B.0370

- C.0050

- D.3880

- A.计划获取的保证程度

- B.确定的审计重要性水平

- C.评估的重大错报风险

- D.审计程序的时间

- A.与客户发生意见分歧时,诉诸媒体

- B.接受同业复核,提供审计工作底稿

- C.向监管机构报告发现的违反法规行为

- D.利用获知的客户信息买卖客户的股票

A注册会计师作为ABC会计师事务所主要负责质量控制的人员,在对2012年度各项本事务所完成的审计业务工作底稿进行审核时,发现以下问题:

(1)B注册会计师作为审计项目组成员参与审计乙公司2012年度财务报表,在审计期间,B注册会计师随同乙公司参加了公司周年年会,并在年会举行晚会期间抽奖获取一辆轿车。

(2)C注册会计师作为项目组成员审计丙公司2012年度财务报表,C注册会计师的儿子

大学即将毕业,拟加入丙公司担任销售经理。

(3)客户丁公司拖欠ABC会计师事务所2011年度财务报表审计费用,在2012年度财务报表审计报告公布前已经支付,但2012年度审计费用至今尚未支付。

(4)D注册会计师参与了戊公司2012年财务报表审计业务,D注册会计师的妻子拥有庚公司25%的股权,同时戊公司拥有庚公司i5%的股权。

(5)己公司在2010年首次公开发行证券,E注册会计师作为项目合伙人审计了其2010年和2011年的财务报表,2012年度的审计业务中E注册会计师作为关键审计合伙人。

要求:针对上述情形,请代A注册会计师分别判断是否对独立性产生不利影响,并简要说明理由。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服