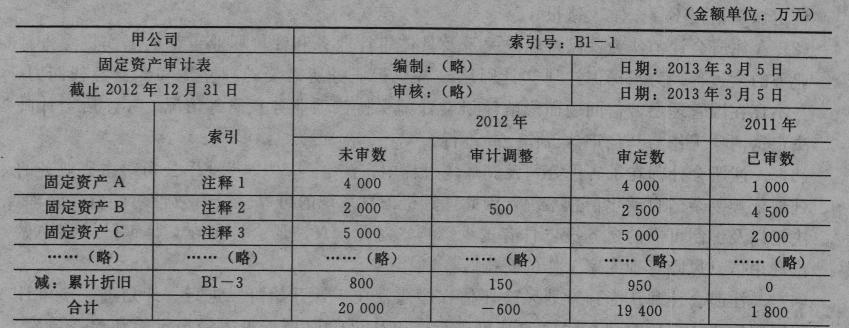

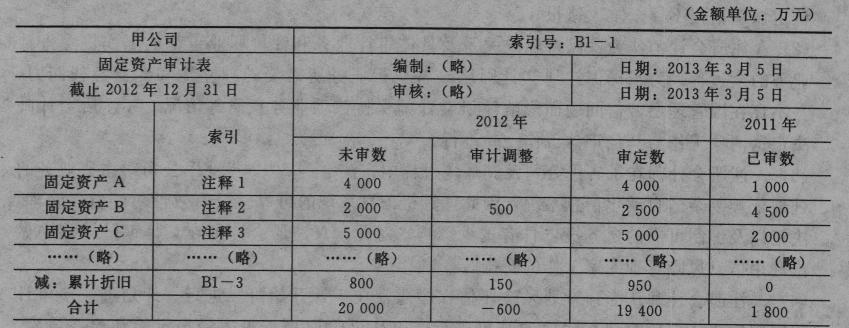

我

我

- A.0080

- B.0370

- C.0050

- D.3880

- A.计划获取的保证程度

- B.确定的审计重要性水平

- C.评估的重大错报风险

- D.审计程序的时间

- A.与客户发生意见分歧时,诉诸媒体

- B.接受同业复核,提供审计工作底稿

- C.向监管机构报告发现的违反法规行为

- D.利用获知的客户信息买卖客户的股票

A股份有限公司(以下简称A公司)于2012年10月25日聘请了ABC会计师事务所为其审计2012年财务报表。在对会计估计进行审计时,项目组成员展开了激烈讨论,并产生了以下观点:

(1)会计估计的真实性,通常是注册会计师考虑的重要因素。

(2)注册会计师应根据职业判断确定识别出的具有高度估计不确定性的会计估计是否会导致特别风险。

(3)当审计证据支持点估计时,注册会计师的点估计与管理层的点估计之间的差异并不构成错报。

(4)注册会计师应当将识别出的、超出A公司正常经营过程的重大关联方交易导致的风险确定为特别风险。

(5)无论治理层是否全部参与管理A公司,注册会计师均应与治理层沟通审计工作中发现的与关联方相关的事项。

要求:

(1)会计估计不确定性程度取决于哪些因素?

(2)根据项目组成员讨论形成的观点,分析各个观点是否恰当,如不恰当,请指明正确观点。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服