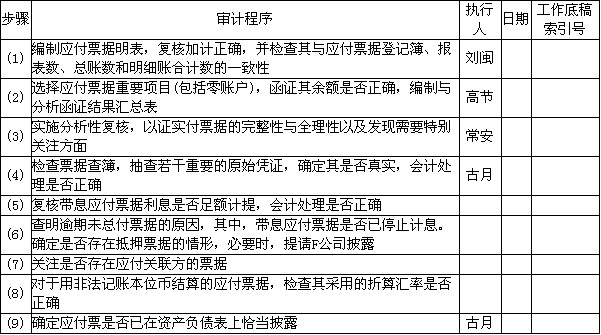

古月是哈尔滨天宏会计师事务所的注册会计师。刘闽、高节、常安均为天宏会计师事务所的助理人员。2005年10月初,作为F公司2005年度会计报表审计的项目负责人,古月通过了解F公司的基本情况,编制了F公司年度报表审计的总体审计计划和各会计报表下面的审计程序表,其中,有关应付票据的审计程序表如下:

审计程序表

2005年12月31日 编制人______ 日 期______

应付票据账户 复核人______ 日 期______

审计目标:

(1)确定应付票据的发生和偿还记录是否真实;

(2)确定应付票据期是否确属F公司的义务;

(3)确定应付票据在会计报表上的披露是否恰当。

2006年2月,古月与审计小组的其他注册会计师及助理人员开始实施外钦审计工作。

[要求]

(一)检查上述审计程序表作为审计工作底稿在内容上是否完整,如认为不完整,请具体指出所缺少的内容。

(二)检查审计程序表中列示的应付票据审计目标是否正确,如认为不正确,请加以更正。

(三)针对刘闽执行的审计程序,古月应要求其在复核加计的基础上应将明细表与哪些具体资料或记录核对一致,并指出这一程序有助于哪些一般目标的实现。

(四)为执行第2条实质性测试程序,古月选择了F公司应付余额最大的五家单位和作为F公司重要供货方全年交易金额超过50万元、而年末应付余额不大甚至为零的五家单位进行函证。下面列示了助理人员高节起草并打算交由分公司财务人员代填、代发的应付票据询证函证。请代古月向高节指出不当之处,并给出修改后的询证函。

企业询证函

_________(公司):

本公司聘请的哈尔滨天宏会计师事务所正在对本公司2005年度会计报表进行审计。按照中国注册会计师独立审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司的应付票据账户记录,如与贵公司记录不符,请在本函下端“数据不符”处后列明不符金额,签章证明;如相符,则无须回函,天宏会计师事务所在本询证函发出之后15日后如未收到回函,将按贵我两公司相符确认。回函请直接寄至哈尔滨天宏会计师事务所。

通信地址:哈尔滨市江东区××××大街×××号天宏大厦106室

邮编:××××××电话:×××××× 传真:××××××

(1)本公司与贵公司的往来账项列示如下:

(2)其他事项

本函仅为复核账目之用。若款项在上述日期之后已收到,仍请及时复函为盼。贵公司复函后,可以就此询证函向我公司收取询证费用,我公司将与应付票据一并通过银行转账方式支付。

(会计师事务所公章) (日期)

数据不符,贵公司记录金额为:

(签章) (日期)

(五)指出古月对第3条实质性测试程序的安排有无不当之处,如有,请说明原因并指出改进建议。

(六)针对程序4,对于抽查到的一笔一笔具体债务,指出执行人员应具体检查或关注与应付票据相关的哪些具体内容。

(七)请代古月在审计程序表的空白处填列其余的审计程序,除了指明最后一条程序的执行人员外,无须考虑各条审计程序的执行人、日期、工作底稿索引号。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我