A公司系公开发行A股的上市公司,北京东方会计师事务所注册会计师王豪担任A股份有限公司2005年度会计报表审计的项目经理,李民的主要工作是协助王豪复核工作底稿,他们在汇总各个审计人员的审计工作底稿时,发现注册会计师查证出A公司的核算误差有:

(1) 2005年1月1日分别借入三年期1000万元,年利率8%和两年期2000万元的,年利率工2%借款用于扩建生产大楼,工程于2005年7月开始,首先购入工程物资1170万元, 2005年10月领用该工程物资600万元,同时用借款支付工程费用60万元。注册会计师在审计该借款利息时,全年合计计提利息共320万元计入在建工程(计算时保留整数)。

(2) 2005年1月,A公司购买价格为24万元的管理部门轿车1辆并入账,当月启用,但当年未计提折旧。(公司采用平均年限法核算固定资产折旧,该类固定资产预计使用年限为5年,预计净残值率为5%)

(3) 12月30日,A公司销售商品5万元,成本为3.5万元,收到一个月的银行承兑汇票一张,发票、提货单已交付购货方,会计部门未予入账,由于该商品仍在仓库中,已计入了期末存货盘点表中(不考虑增值税问题)。

(4) A公司12月10日支付了120万元的下年度广告费,均已计入当期的期间费用。

(5) A公司2005年12月31日未审计的资产负债表反映的应收账款项目借方余额为 10000万元,坏账准备项目贷方余额为10万元。经注册会计师审阅应收账款的明细账,发现应收账款中有贷方余额2000万元。(A公司采用备抵法核算坏账,坏账准备按应收账款期末余额的5‰计提。)

(6) 2005年7月l日,鉴于更为先进的技术被采用,经董事会决议批准,决定将B设备的使用年限由10年缩短至6年,预计净残值为零,仍采用年限平均法计提折旧。B设备系2003年12月购入,并于当月投入公司管理部门使用,不敷出入账价值为10500万元;购入当时预计使用年限为10年,预计净残值为500万元。该公司未对其进行财务处理。

(7) A公司于2005年10月向其子公司出售一项专利权,该专利权的账面余额为90万元,已计提了减值准备10万元,售价为100万元,应交营业税5万元,A公司的会计处理如下:

借:银行存款 100

无形资产减值准备 10

贷:无形资产 90

应交税金—应交营业税 5

营业外收入 15

(8) 2005年12月20日,A公司被Y公司指控侵犯了专利权,要求其赔偿损失500万元。法院已经受理,但尚未审理。A公司的法律顾问认为,A公司很可能败诉,估计可能赔偿150万元。公司对此未作处理。

注:王豪根据在审计计划中制定的A公司2005年度会计报表层次的重要性水平150万元,各项目的容忍误差为20万元。

要求:

(1) 如果不考虑重要性水平,针对上述事项,请分别回答注册会计师是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(不考虑错报对当期所得税、期末损益结转和利润分配的影响)。

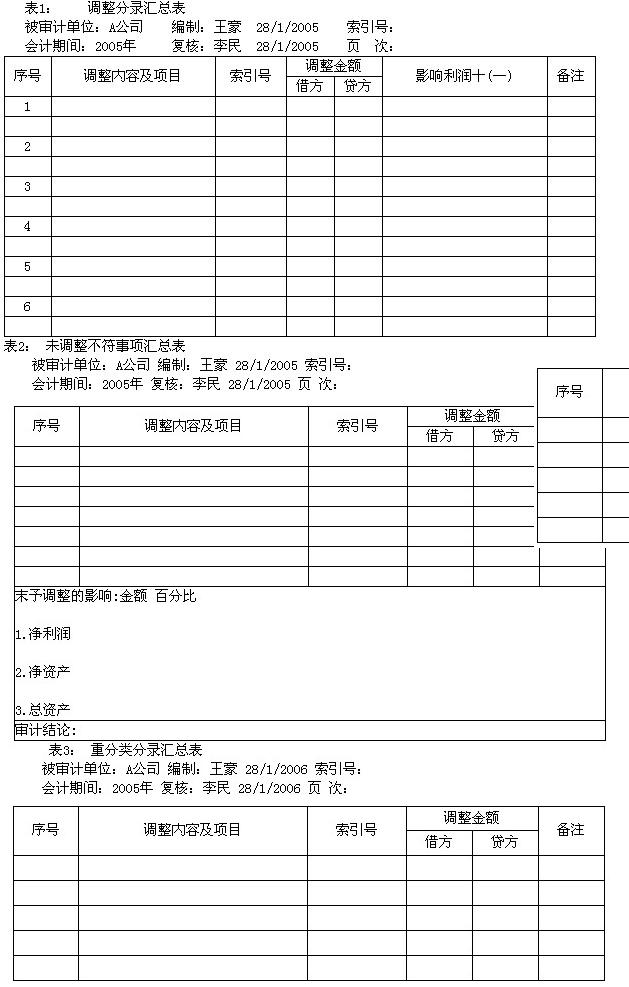

(2)请代为编制下列表l、表2、表3。

(3) 如果考虑审计重要性水平,假定Y公司分别只存在上述事项中的第(1)、(6)、 (8)3个事项,并且被审计单位不同意注册会计师对(1)、(6)事项提出的审计处理建议 (如果有),但同意注册会计师对第(8)事项的处理建议(如果有),在不考虑其他条件的前提下,请分别指出针对上述(1)、(6)、(8)事项,注册会计师应出具何种类型的审计报告,并编写(1)的说明段和意见段、(6)的意见段、(8)的强调事项段。

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我