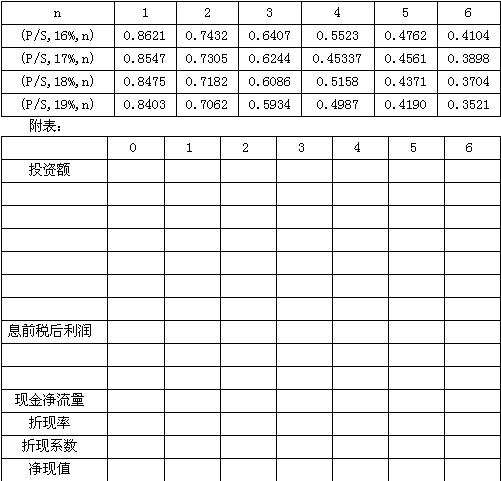

36. 某企业使用标准成本法,某一产品的正常生产能量为1000单位,标准成本为: 项 目 金额 直接材料 0.2吨×100元/吨 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000 4元 固定制造费用 6000元/1000 6元 标准单位成本 50元 本月份生产800单位产品,实际单位成本为: 项 目 金额 直接材料 0.22吨×90元/吨 19.80元 直接人工 5.5小时×3.9元/小时 21.45元 变动制造费用 4000元/800 5元 固定制造费用 6000元/800 7.5元 试对该产品进行成本差异分析(固定制造费用使用二因素法)。

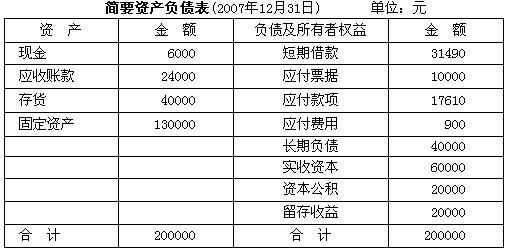

如采用方案1,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策;

订单号:

遇到问题请联系在线客服

订单号:

遇到问题请联系在线客服

我

我 某公司2007年的销售收入为300000元,销售净利率为10%,如果2008年的销售收入为400000元,公司的利润分配给投资人的比率为50%。该公司流动资产和固定资产都随销售额成正比例变动;负债与所有者权益方,应付款项和应付费用也会随销售的增加而增加;而其他负债项目和所有者权益项目与销售无关。 要求: (1)根据销售总额确定从企业外部的融资需求; (2)根据销售增加量确定从企业外部的融资需求; (3)计算外部融资销售增长比和外部融资额; (4)计算仅靠内部融资的增长率; (5)计算可持续增长率。

某公司2007年的销售收入为300000元,销售净利率为10%,如果2008年的销售收入为400000元,公司的利润分配给投资人的比率为50%。该公司流动资产和固定资产都随销售额成正比例变动;负债与所有者权益方,应付款项和应付费用也会随销售的增加而增加;而其他负债项目和所有者权益项目与销售无关。 要求: (1)根据销售总额确定从企业外部的融资需求; (2)根据销售增加量确定从企业外部的融资需求; (3)计算外部融资销售增长比和外部融资额; (4)计算仅靠内部融资的增长率; (5)计算可持续增长率。